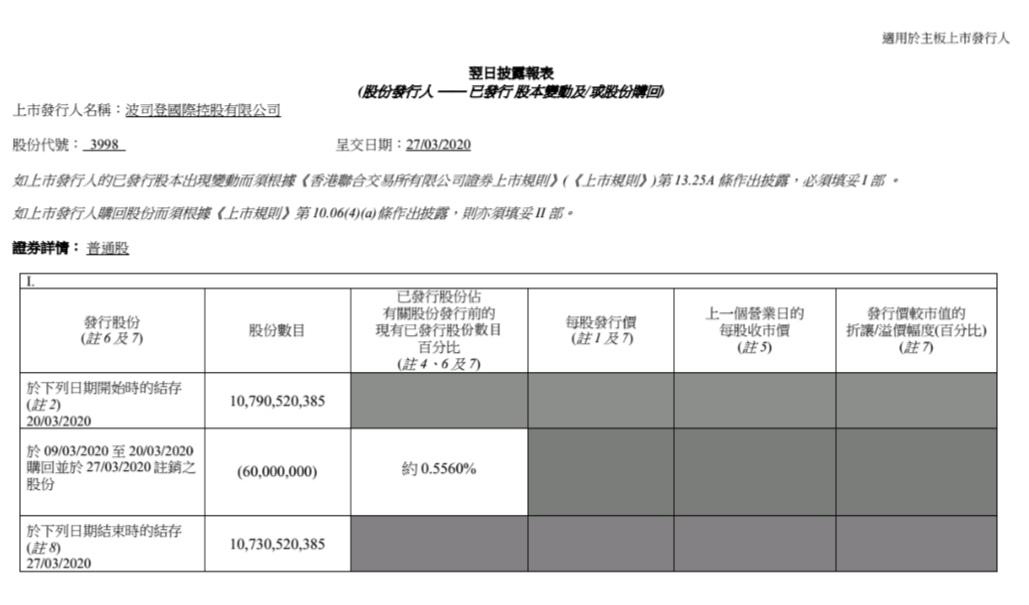

摘要:本文介绍了股票回购注销的会计分录,详细解析了股票回购注销的概念、目的和会计处理方式。文章通过操作指南的形式,指导读者如何正确进行股票回购注销的会计处理,包括会计分录的具体操作方法和步骤。本文旨在帮助读者更好地理解和应用股票回购注销的会计知识,提高股票回购操作的准确性和效率。

本文目录导读:

随着资本市场的日益发展,股票回购已成为公司优化资本结构、提升股东价值的重要手段,在股票回购过程中,注销环节尤为关键,其会计处理方式直接影响公司的财务状况与业绩表现,本文将围绕股票回购注销的会计分录展开深入探讨,帮助企业正确把握会计处理方法,为企业健康发展提供有力支持。

股票回购概述

股票回购是指公司用现金或其他方式购回自己的股票,以减少公司发行在外的股票数量,从而提高股价并提升公司的财务形象,回购的股票可能会被注销,从而减少公司的股本。

股票回购注销的会计处理原则

在股票回购注销过程中,应遵循以下会计处理原则:

1、实事求是原则:根据回购实际情况进行会计处理,确保真实、准确地反映公司的财务状况。

2、合法性原则:会计处理应符合相关法律法规及会计准则的要求。

3、及时性原则:回购注销的会计处理应及时进行,确保信息的时效性和准确性。

股票回购注销的会计分录处理

1、回购环节

当公司决定回购股票时,首先需要在现金账户中支付相应的款项,会计分录处理如下:

借:库存股(或股本减少)

贷:银行存款(或现金)

2、注销环节

当回购的股票被注销时,公司的股本会减少,相应的股东权益也会发生变化,会计分录处理如下:

借:股本减少(或库存股)

贷:已赎回股票(或相关科目)

调整股东权益的会计分录为:

借:股东权益调整(或相关科目)

贷:股本减少(或库存股)与已赎回股票的差额部分,若存在差额部分,应根据公司实际情况选择适当的科目进行记录,若差额为现金部分,则会计分录为借:现金贷:股本减少等,通过这种方式,确保会计分录的准确性并真实反映公司的财务状况,实际操作中还需关注相关税费的处理,一般情况下,股票回购产生的税费应在发生时计入相关成本或费用科目,若公司回购股票时支付了税费,则会计分录为借:税费支出贷:银行存款等,在注销环节产生的印花税等税费也应相应处理,具体处理方式需根据当地税法及相关法规进行,在进行股票回购注销的会计处理时,还需关注其他相关事项,关注公司内部的授权和审批程序,确保回购和注销的合法合规性;关注回购价格与市场价格的差异,以及差异对公司财务状况的影响等,这些事项对于准确进行会计处理具有重要意义,股票回购注销的会计分录处理应基于真实、合法、及时的原则进行,企业在进行股票回购注销时,应充分了解相关法规和会计准则要求,确保会计处理的准确性和合规性,企业还应关注其他相关事项如税费处理、内部程序等以确保股票回购注销过程的顺利进行并真实反映公司的财务状况,通过正确的会计分录处理有助于企业优化资本结构提升股东价值并为企业的健康发展提供有力支持,五、案例分析为了更好地理解股票回购注销的会计分录处理我们假设某公司决定进行股票回购并注销部分股份以优化其资本结构假设公司回购了价值为人民币万元的一批股份并成功将其注销以下是具体的会计分录处理步骤假设公司使用银行存款支付股份回购款项借库存股万元贷银行存款万元当这批股份被成功注销时借股本减少万元贷已赎回股份万元同时调整股东权益借股东权益调整万元贷股本减少万元通过这种方式公司能够准确反映其在股票回购和注销过程中的财务状况并遵守相关的法规和会计准则六、结论股票回购注销是企业优化资本结构提升股东价值的重要手段之一而正确的会计分录处理对于企业的财务状况和业绩表现具有重要影响本文详细探讨了股票回购注销的会计处理原则和方法以及实际操作中需要注意的事项和案例分析通过本文的学习企业能够正确把握股票回购注销的会计处理方法为企业健康发展提供有力支持