摘要:后悔未转LPR,这是许多人在回顾过去几年利率市场变化时的遗憾。随着利率市场化的推进,LPR(贷款市场报价利率)逐渐成为中国金融市场的主导利率形式。对于一些人来说,未能及时转换到LPR可能意味着更高的贷款成本。在反思过去的同时,我们也应该展望未来的机遇与挑战。随着金融市场的不断变化,未来可能会有更多的机会来优化贷款条件。我们需要密切关注市场动态,为未来做好准备。

本文目录导读:

时光荏苒,岁月如梭,当我们站在2024年的时光节点上,回首那些关于利率市场化的决策时刻,一些人可能会因为当年没有将固定利率转换为LPR(贷款市场报价利率)而感到后悔,本文将围绕这一关键词,探讨固定利率与LPR转换的重要性,分析未转LPR可能带来的后果,并展望未来的发展趋势。

固定利率与LPR概述

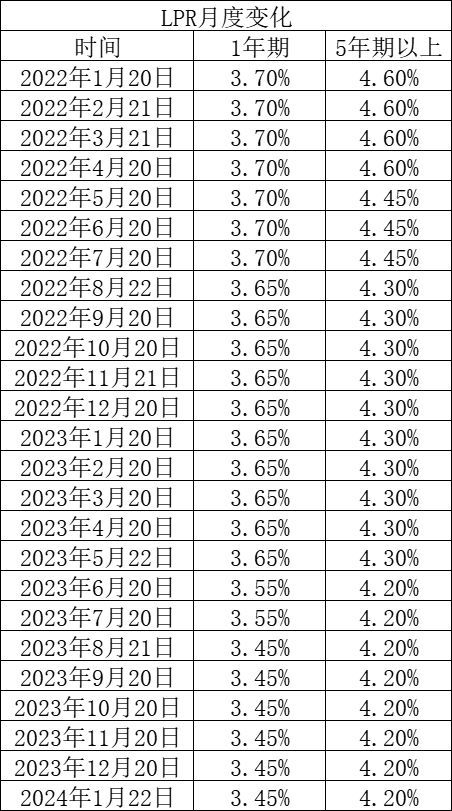

固定利率和LPR是贷款市场中的两种主要利率形式,固定利率是指在贷款期间,利率保持不变;而LPR则是由具有代表性的金融机构报价形成的市场化利率,能够较为灵敏地反映信贷市场的资金供求状况,随着利率市场化的推进,LPR逐渐成为贷款利率定价的主要参考。

未转LPR的可能原因及后果

1、可能原因:

在固定利率与LPR转换的决策过程中,一些借款人可能因为对LPR市场波动的不了解、对转换操作的忽视或对原有固定利率的满足等原因,未能及时将固定利率转换为LPR。

2、后果分析:

未能及时转换LPR可能导致借款人在未来面临利率风险,若市场利率水平下降,LPR也会相应降低,未转LPR的借款人将无法享受到较低的贷款利率,导致借款成本相对较高,未来在贷款重定价时,未转LPR的借款人可能面临更大的利率波动,影响财务规划。

后悔情绪与反思

未转LPR的后悔情绪在一定程度上反映了市场对利率市场化的关注和认识程度不断提高,随着LPR在信贷市场中的地位日益重要,越来越多的借款人开始意识到转换LPR的重要性,后悔情绪也促使我们反思在决策过程中是否充分了解市场动态、是否关注政策变化以及是否把握住了机遇。

展望未来:利率市场化的趋势与机遇

1、趋势分析:

随着金融市场的不断发展和金融改革的深入推进,利率市场化已成为不可逆转的趋势,LPR作为市场化的贷款利率参考,将在未来发挥更加重要的作用,固定利率与LPR的转换将更加灵活,市场化程度将进一步提高。

2、机遇:

对于未转LPR的借款人来说,未来仍有机会进行利率转换,随着利率市场化的推进,金融机构在贷款利率定价方面将有更大的自主权,这将为借款人提供更多选择和更好的服务,这也将促进信贷市场的竞争,降低贷款成本,为经济发展提供更有力的支持。

后悔未转LPR提醒我们在面对金融市场变化时,需保持敏锐的洞察力,充分了解市场动态和政策变化,我们也应把握机遇,积极应对利率市场化的趋势,随着金融改革的深入和市场的不断完善,我们期待一个更加公平、透明和富有活力的信贷市场环境。

站在2024年的时间节点上,让我们以更加开放的心态拥抱变革,以更加积极的态度面对未来,在反思过去的同时,我们也要展望未来,为更好地适应利率市场化的趋势做好准备。