本文探讨了房地产增值税预征率计税依据的相关问题。文章介绍了预征率的定义及其在房地产增值税中的应用,分析了计税依据的选择对预征率的影响。文章指出,预征率的设定需考虑多种因素,包括房地产市场的实际情况、税收政策的变化等。计税依据的准确性和合理性对预征率的确定至关重要。文章最后强调了深入研究房地产增值税预征率计税依据的必要性,以完善相关政策和促进房地产市场的健康发展。摘要字数在100-200字之间。

本文目录导读:

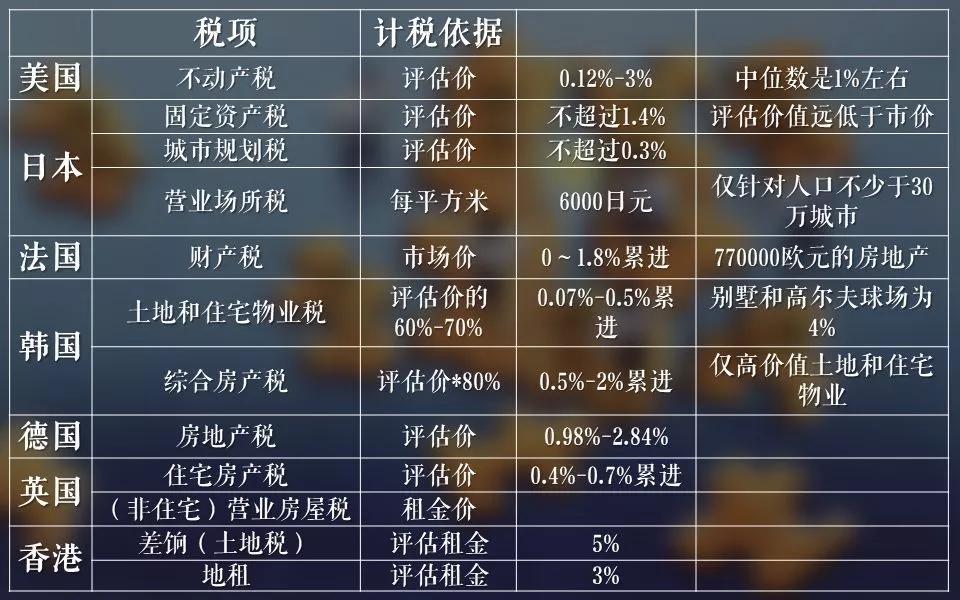

随着中国经济的高速发展,房地产业作为国民经济的支柱产业,其税收政策一直备受关注,增值税预征率作为房地产税收的重要组成部分,其计税依据的科学性和合理性直接影响到房地产市场的健康发展,本文旨在探讨房地产增值税预征率的计税依据,以期为政策制定者和市场参与者提供有益的参考。

房地产增值税概述

房地产增值税是在房地产交易过程中,对房地产增值部分征收的一种税收,预征率是指预先按照一定比例征收的增值税金额与最终应缴增值税金额的比例,预征率的设定有助于保障国家税收的及时性和稳定性,同时也有助于调控房地产市场。

房地产增值税预征率的计税依据

1、房地产评估价值

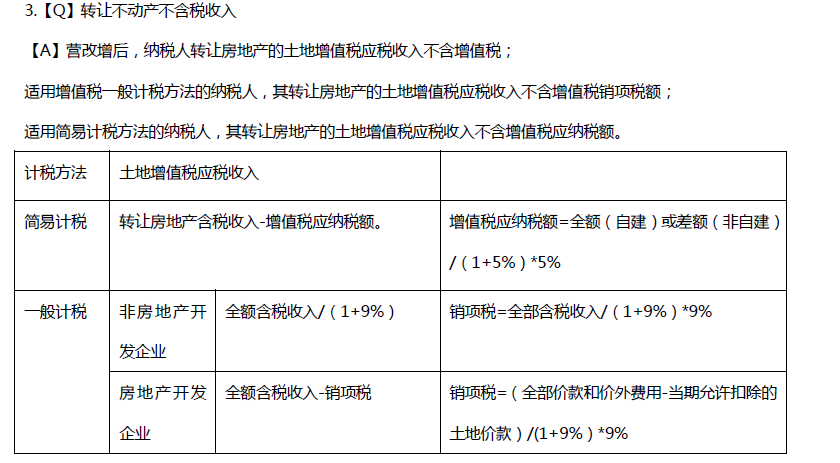

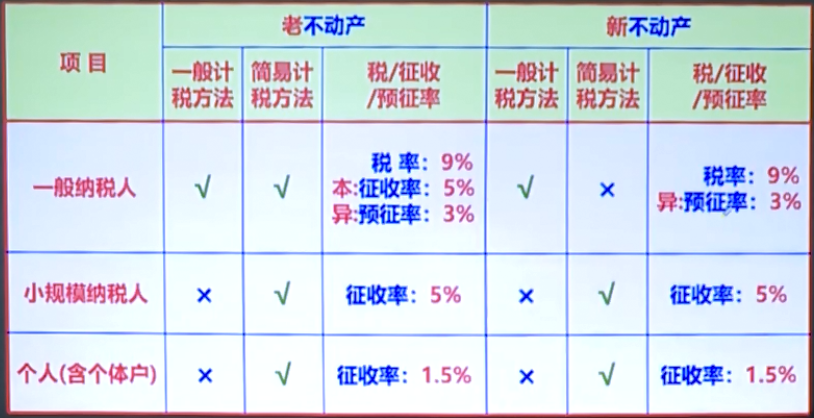

房地产评估价值是确定预征率的重要依据之一,评估价值反映了房地产的市场价值和增值情况,能够较为准确地反映房地产交易的增值部分,以评估价值为基础确定预征率,有助于保证税收的公平性和合理性。

2、房地产交易价格

房地产交易价格是预征率确定的另一个重要依据,交易价格是市场供求关系的体现,能够反映房地产市场的真实情况,以交易价格为基础确定预征率,有助于防止税收逃避和虚假交易,保障国家税收的安全。

3、房地产市场状况

房地产市场的供求关系、价格波动等因素都会对预征率的确定产生影响,在房地产市场繁荣时期,预征率可以适当提高,以保障国家税收的及时性和稳定性;在房地产市场低迷时期,预征率可以适当降低,以减轻企业和个人的负担,促进市场复苏。

房地产增值税预征率的调整与优化

1、动态调整预征率

根据房地产市场的变化,动态调整预征率是实现税收公平和合理的重要途径,政策制定者需要密切关注市场动态,适时调整预征率,以保证税收政策的时效性和针对性。

2、优化计税依据

在确定了预征率的基础上,还需要进一步优化计税依据,除了房地产评估价值和交易价格外,还可以考虑将房屋使用年限、地理位置、配套设施等因素纳入计税依据,以更全面地反映房地产的增值情况。

3、加强税收征管

加强税收征管是提高预征率执行效果的关键,政策制定者需要建立完善的税收征管体系,加强对纳税人的监管和执法力度,防止税收逃避和虚假交易等行为。

房地产增值税预征率计税依据的合理性直接关系到房地产市场的健康发展,在确定预征率的计税依据时,应综合考虑房地产评估价值、交易价格以及市场状况等因素,还需要动态调整预征率、优化计税依据并加强税收征管,以保证税收政策的公平性和合理性,促进房地产市场的健康发展。

1、建立科学的预征率调整机制,根据市场变化及时调整预征率。

2、进一步完善计税依据,综合考虑多种因素,更全面地反映房地产的增值情况。

3、加强税收征管,建立严厉的处罚机制,防止税收逃避和虚假交易等行为。

4、提高政策透明度,加强与市场参与者的沟通,确保政策执行的公正性和公平性。

房地产增值税预征率计税依据的探讨具有重要的现实意义,通过优化预征率的设定,有助于实现税收公平、合理,促进房地产市场的健康发展。