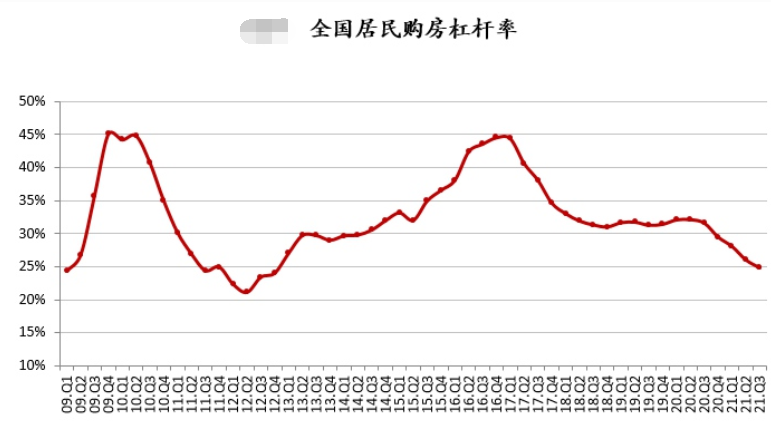

摘要:本文深入探讨了房贷杠杆率的概念、定义及其对个人、家庭乃至整个经济体系的影响。通过解析房贷杠杆率的运作机制,阐述了其如何影响房贷申请者的财务状况和购房决策。本文还提供了一系列运用策略,帮助公众理性看待房贷杠杆率,做出明智的贷款决策,避免财务风险。

本文目录导读:

随着房价不断攀升,越来越多的人选择通过贷款购买房屋,在这个过程中,房贷杠杆率成为一个不可忽视的重要指标,房贷杠杆率是什么意思?本文将为您详细解析房贷杠杆率的含义、影响因素以及如何在购房过程中合理运用。

房贷杠杆率的定义

房贷杠杆率是指购房者通过贷款购买房屋时,购房贷款相对于其自有资金的比例,换句话说,杠杆率是贷款金额与购房者自有资金之间的比例,如果购房者支付了10%的首付款,其余90%通过银行贷款获得,那么其杠杆率为9倍(因为贷款金额是自有资金(首付款)的9倍)。

房贷杠杆率的影响

1、购房成本:房贷杠杆率的高低直接影响到购房者的成本,较高的杠杆率意味着购房者需要支付更多的利息,从而增加购房成本,反之,较低的杠杆率则有助于降低购房成本。

2、还款压力:高房贷杠杆率意味着购房者需要承担更大的还款压力,一旦收入出现问题,购房者可能面临无法按时还款的风险,合理控制房贷杠杆率对于保障家庭财务安全至关重要。

3、投资机会:房贷杠杆率的高低也影响到购房者的投资机会,过高的房贷杠杆率可能导致购房者在其他投资领域缺乏资金,从而错失投资机会,购房者需要根据自身财务状况和投资机会来合理调整房贷杠杆率。

如何理解房贷杠杆率

理解房贷杠杆率的关键在于理解其组成部分和计算方式,购房者需要确定自己的自有资金金额和贷款金额,通过计算贷款金额与自有资金的比例,得出房贷杠杆率,购房者还需要考虑贷款利率、还款期限等因素,以全面评估房贷杠杆率对其财务的影响。

如何合理运用房贷杠杆率

1、充分了解自身财务状况:在购房前,购房者应充分了解自己的收入、支出和资产状况,以确定自己能够承受的房贷杠杆率。

2、合理规划首付比例:首付比例的高低直接影响到房贷杠杆率,在购房前,购房者应合理规划首付比例,以降低房贷杠杆率,减轻还款压力。

3、选择合适的贷款产品:不同的贷款产品有不同的利率和还款方式,购房者应根据自己的财务状况和购房需求,选择合适的贷款产品。

4、充分考虑未来收入变化:在设定房贷杠杆率时,购房者应充分考虑未来收入的变化,如果预期未来收入会有所增长,可以适当提高房贷杠杆率;反之,则应保持较低的房贷杠杆率,以保障财务安全。

5、多元化投资:购房者应在保障购房资金安全的前提下,关注其他投资机会,实现资产的多元化配置,这样可以在降低房贷杠杆率的同时,提高整体收益。

房贷杠杆率是购房过程中一个重要的财务指标,合理控制房贷杠杆率对于保障购房者财务安全、降低购房成本以及把握投资机会具有重要意义,在购房过程中,购房者应充分了解自身财务状况,合理规划首付比例,选择合适的贷款产品,并充分考虑未来收入变化和多元化投资机会,通过合理运用房贷杠杆率,购房者可以实现购房梦想,同时保障家庭财务安全。