摘要:,,本文介绍了房地产开发成本明细科目的设置,强调了精细化管理的重要性,并探讨了如何优化成本结构。通过科学合理的科目设置,实现对房地产开发成本的全面把控,提高管理效率。精细化管理有助于确保成本控制的精准性,避免不必要的浪费。通过优化成本结构,房地产开发企业可在激烈的市场竞争中保持成本优势,实现可持续发展。

本文目录导读:

随着城市化进程的加速,房地产开发行业日益繁荣,面对激烈的市场竞争和复杂的经济环境,房地产企业必须精细管理成本,优化成本结构,以提高竞争力并实现可持续发展,房地产开发成本明细科目的设置是成本管理的核心环节,本文旨在探讨房地产开发成本明细科目的设置方法、原则及实际操作中的注意事项。

房地产开发成本概述

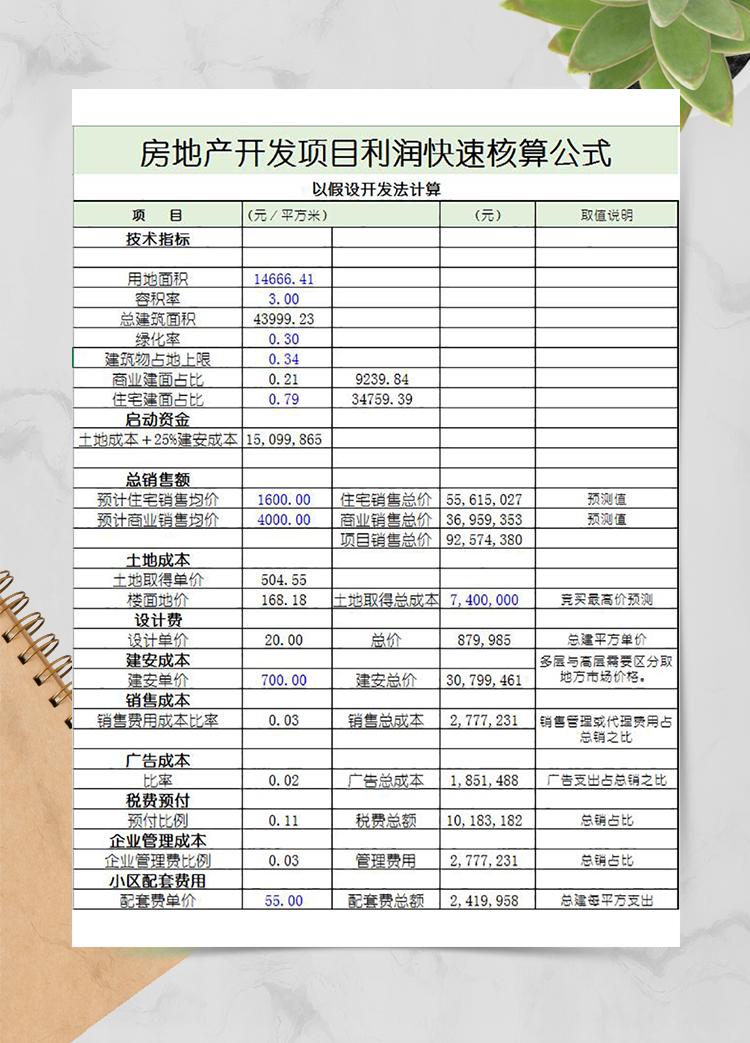

房地产开发成本是指在土地开发、房屋建设及其他配套设施的建造过程中所产生的各种费用,这些费用涵盖了多个方面,如土地成本、建筑成本、基础设施费用、公共配套设施费用等,为了有效管理和控制这些成本,企业需要对成本进行明细科目的设置。

房地产开发成本明细科目设置的原则

1、全面性原则:明细科目设置应全面反映房地产开发过程中的各项成本,包括直接成本和间接成本。

2、科学性原则:科目设置应遵循成本核算的客观规律,科学分类,合理归集。

3、灵活性原则:科目设置应具有一定的灵活性,以适应企业不同项目的特点,同时便于调整。

4、操作性原则:科目设置应简洁明了,便于实际操作和成本控制。

房地产开发成本明细科目设置的方法

1、参考行业标准:参照国家相关政策和行业标准,结合企业实际情况进行科目设置。

2、分析历史项目:通过对企业历史项目的成本分析,总结归纳出常见的成本项目,作为明细科目的设置依据。

3、借鉴同行经验:与同行交流,借鉴其成功的科目设置经验,完善本企业的科目设置。

4、咨询专家意见:邀请专业人士对科目设置提供指导意见,确保科目设置的科学性和合理性。

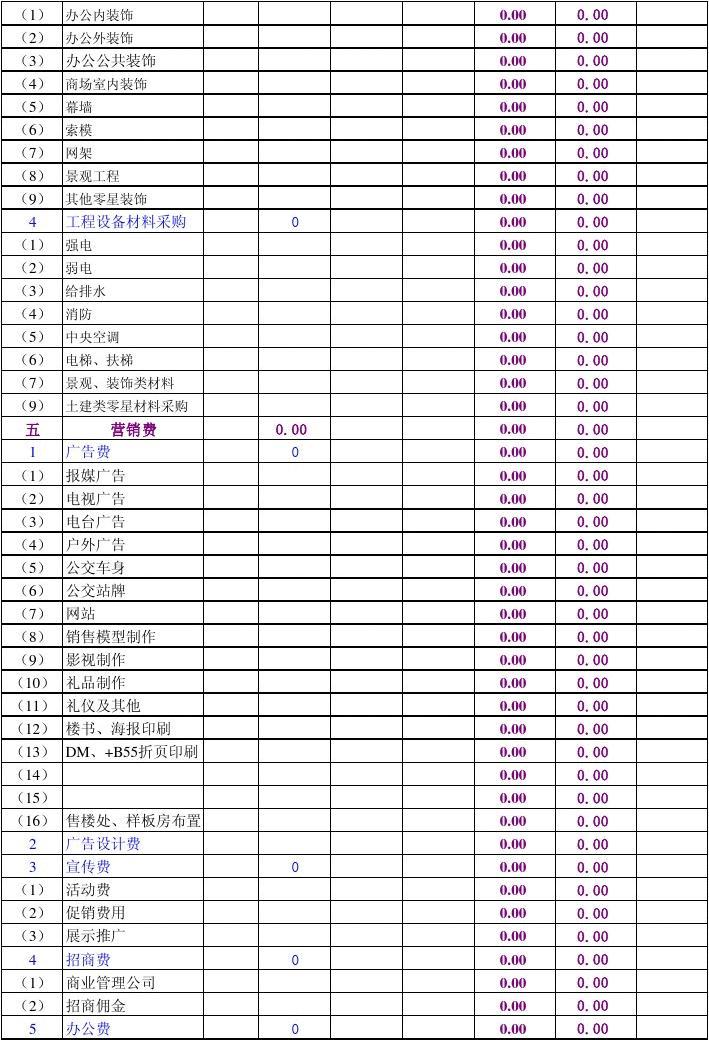

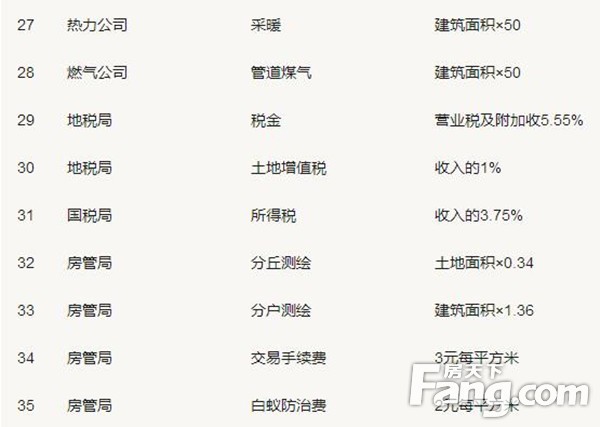

1、土地成本:包括土地出让金、土地拆迁安置费、土地税费等。

2、建筑成本:包括建筑工程费、材料费、人工费、机械使用费等。

3、基础设施费用:包括道路、桥梁、给排水、电力、通讯等基础设施建设费用。

4、公共配套设施费用:包括教育、文化、体育、卫生等公共配套设施的建设费用。

5、开发间接费用:包括项目管理费、销售费用、财务费用等。

6、其他费用:包括规划设计费、勘察费、监理费等。

在明细科目设置中,企业应根据项目特点和实际情况,对以上科目进行细化,以便更好地进行成本控制和管理。

实际操作中的注意事项

1、科目设置应与时俱进:随着政策环境的变化和市场的发展,科目设置需要不断调整和优化。

2、加强沟通与协调:科目设置需要各部门之间的沟通与协调,确保科目设置的全面性和合理性。

3、注重数据积累与分析:加强项目成本核算,注重数据积累和分析,为科目设置提供数据支持。

4、监督与审计:对成本核算过程进行监督和审计,确保科目设置的执行效果。

房地产开发成本明细科目设置是房地产企业成本管理的重要环节,科学合理的科目设置有助于企业更好地进行成本控制和管理,提高竞争力,企业应遵循全面性、科学性、灵活性和操作性原则,结合行业特点和企业实际情况,合理设置明细科目,以实现精细化管理和优化成本结构。