摘要:针对房地产行业的融资政策,三条红线应运而生。这一政策的背景是为了控制房地产行业的债务风险,避免金融系统性风险的发生。三条红线的实施对房地产企业产生了深远影响,限制了其融资能力,加速了行业洗牌。为应对这一政策,房地产企业需优化财务结构,降低杠杆,增强自身抗风险能力,并寻求多元化的融资渠道,如股权融资等。应关注政策动态,灵活调整企业战略。

本文目录导读:

近年来,中国房地产市场的高速发展带来了诸多机遇与挑战,为了维护市场的稳定与健康,政府相继出台了一系列政策。“房地产融资三条红线”作为调控房地产市场的重要手段,对房企的融资行为产生了深远影响,本文将详细介绍房地产融资三条红线的政策背景、具体内涵及其对房地产市场的影响,并提出相关应对策略。

房地产融资三条红线的政策背景

近年来,中国房地产市场的高速发展吸引了大量资金涌入,部分房企过度依赖债务融资,加剧了金融风险,为了防范化解重大风险,政府加强了对房地产市场的调控力度,房地产融资三条红线应运而生,这一政策的出台,旨在引导房企降低杠杆,优化融资结构,促进房地产市场平稳健康发展。

房地产融资三条红线的具体内涵

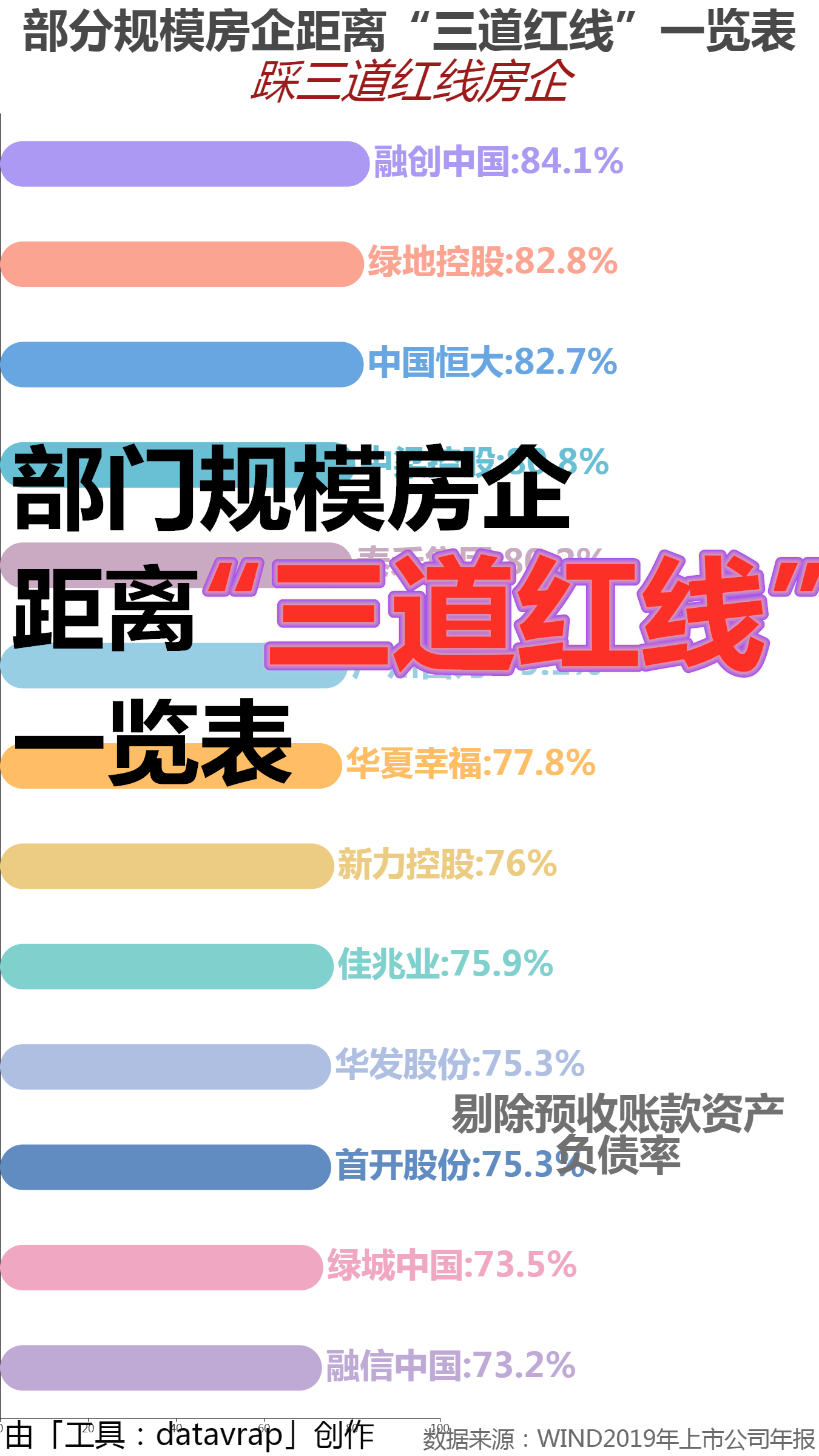

房地产融资三条红线是指:

1、剔除预收账款后的资产负债率不超过70%;

2、净负债率不超过100%;

3、现金短债比不小于一倍。

这三项指标共同构成了房企融资的约束条件,限制了房企的债务扩张速度,房企若超出这些限制,将面临融资困难,甚至可能引发资金链断裂的风险。

房地产融资三条红线对房地产市场的影响

房地产融资三条红线的实施,对房地产市场产生了以下影响:

1、限制房企债务扩张:三条红线的设置限制了房企的债务规模,使得房企在融资方面更加谨慎。

2、优化融资结构:政策引导房企降低杠杆,优化债务结构,降低财务风险。

3、加速行业洗牌:对于部分高杠杆、高风险的房企,三条红线的限制可能使其面临资金困境,甚至引发破产风险,从而加速房地产行业的整合与洗牌。

4、促进房地产市场平稳健康发展:通过限制过度债务融资,降低市场风险,为房地产市场的平稳健康发展创造有利条件。

应对策略

面对房地产融资三条红线的挑战,房企应采取以下应对策略:

1、优化融资结构:房企应积极调整融资策略,降低债务杠杆,优化债务结构,提高直接融资比重,降低财务风险。

2、加强现金流管理:提高资金使用效率,确保现金流充足,以满足短期偿债需求。

3、提升盈利能力:通过提高产品质量、降低成本、创新营销等方式提升盈利能力,增强自身“造血”能力。

4、多元化发展:在保持主营业务稳定的基础上,积极探索多元化发展路径,降低对房地产市场的依赖。

5、加强风险管理:建立健全风险管理体系,提高风险识别、评估、应对能力,确保企业稳健发展。

房地产融资三条红线作为政府调控房地产市场的重要手段,对房企的融资行为产生了深远影响,面对这一政策背景,房企应积极调整策略,优化融资结构,加强风险管理,促进自身平稳健康发展,政府应继续加强监管力度,完善相关政策,确保房地产市场平稳健康发展,只有政府与房企共同努力,才能实现房地产市场的长期稳定发展。