摘要:本文研究了房地产增值税预缴比例的相关问题。文章介绍了当前房地产市场的背景,分析了预缴增值税比例的重要性和影响因素。通过研究和探讨,文章提出了对预缴比例的建议和看法,旨在帮助企业和个人更好地理解预缴比例的影响,并为他们在房地产交易中做出明智的决策提供指导。本文也强调了预缴比例调整对房地产市场的影响,并呼吁相关部门密切关注市场动态,适时调整政策。

本文目录导读:

近年来,随着房地产市场的持续繁荣与发展,房地产增值税问题逐渐受到广泛关注,预缴增值税的问题更是引起了业内专家和广大民众的热议,本文旨在探讨房地产增值税预缴比例的相关问题,以期为政策制定者和市场参与者提供有价值的参考。

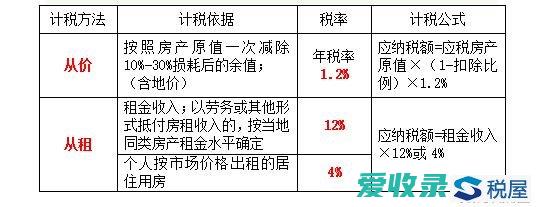

房地产增值税概述

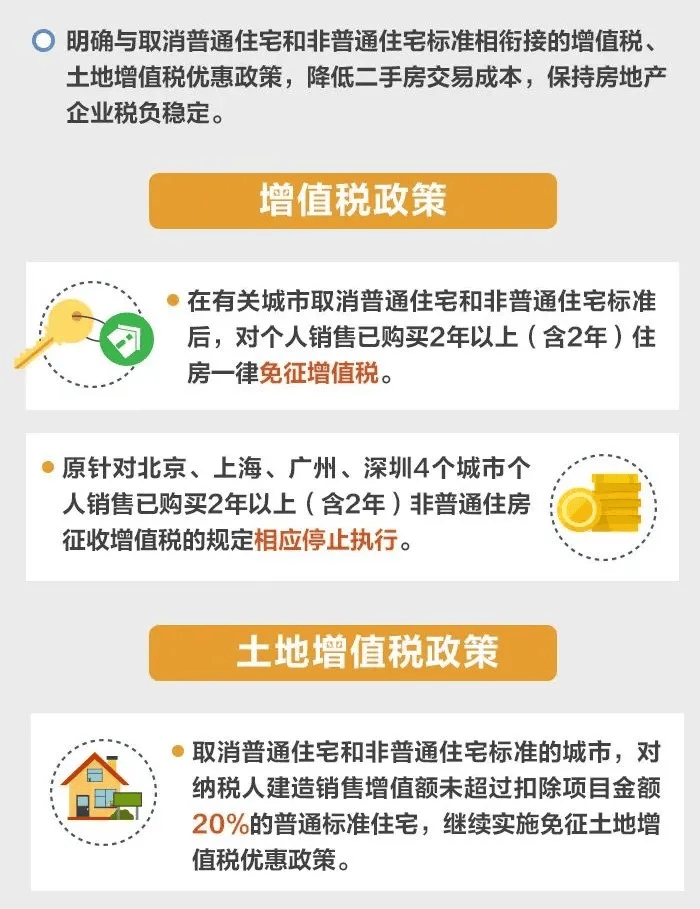

房地产增值税是指在房地产交易过程中,对增值部分征收的一种税收,这种税收制度的实施,有助于调节房地产市场,实现资源的优化配置,在我国,房地产增值税的征收标准、预缴比例等受到政策调控的影响,各地区根据实际情况有所差异。

房地产增值税预缴比例的重要性

预缴增值税是房地产企业的一项重要财务支出,其预缴比例的高低直接影响到企业的现金流和盈利能力,合理设定预缴比例对于保障税收收入、减轻企业负担、促进房地产市场健康发展具有重要意义。

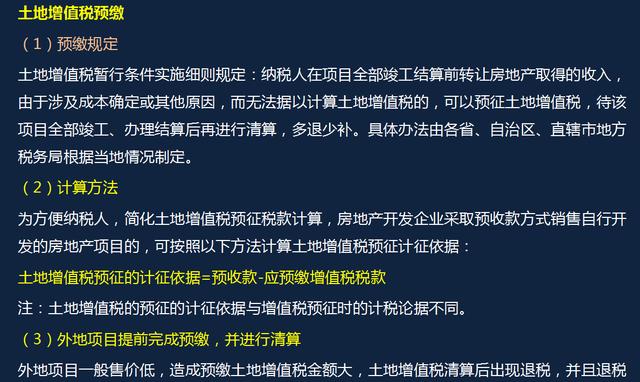

房地产增值税预缴比例的现状

目前,我国房地产增值税预缴比例因地区、项目差异较大,预缴比例根据项目所在地的政策规定而定,通常在销售额的一定比例范围内,预缴比例还受到项目规模、开发阶段、销售进度等因素的影响,不同地区、不同项目的预缴比例可能存在较大差异。

房地产增值税预缴比例的影响因素

确定房地产增值税预缴比例时,需考虑以下因素:

1、税收政策:国家税收政策的调整对预缴比例具有直接影响,政策制定者需根据房地产市场形势和经济发展需要,适时调整预缴比例。

2、房地产市场状况:房地产市场的供求关系、价格波动等因素都会影响预缴比例的设定,在市场繁荣时期,可能适当提高预缴比例;而在市场低迷时期,则可能降低预缴比例以减轻企业负担。

3、企业财务状况:企业的现金流、盈利能力等财务状况也是确定预缴比例的重要因素,财务状况良好的企业可能承担更高的预缴比例,而财务状况较差的企业则可能需要较低的预缴比例。

4、地域差异:不同地区的房地产市场发展程度、经济状况等因素存在差异,因此预缴比例应根据地区实际情况进行差异化设置。

合理设定房地产增值税预缴比例的建议

基于以上分析,本文提出以下建议:

1、政策制定者应根据房地产市场形势和经济发展需要,适时调整预缴比例,在保障税收收入的同时,减轻企业负担,促进房地产市场的健康发展。

2、建立科学的预缴比例确定机制,综合考虑税收政策、市场状况、企业财务状况及地域差异等因素,制定更加合理、科学的预缴比例。

3、加强监管和信息公开,加大对预缴比例的监管力度,确保政策执行的有效性,加强信息公开,提高透明度,为企业和购房者提供准确的信息参考。

4、鼓励企业提高自身素质,引导企业加强财务管理,提高盈利能力,以更好地承担预缴责任,鼓励企业积极参与公益事业,树立良好的社会形象。

5、加强研究和探索,政策制定者、学者和业界人士应持续关注房地产市场变化,加强研究,为完善房地产增值税预缴比例政策提供有益的建议和参考。

合理设定房地产增值税预缴比例对于保障税收收入、减轻企业负担、促进房地产市场健康发展具有重要意义,政策制定者应根据实际情况,综合考虑各种因素,制定更加科学、合理的预缴比例政策,加强监管和信息公开,为企业和购房者提供准确的信息参考。