上市公司财务报表的主要观察指标包括:收入、利润、资产总额、负债总额、股东权益、现金流量等。这些指标能够反映公司的盈利能力、资产规模、债务状况及现金流情况。通过分析这些指标,投资者可以更好地了解公司的经营状况和发展趋势,从而做出更明智的投资决策。摘要字数控制在100-200字以内。

本文目录导读:

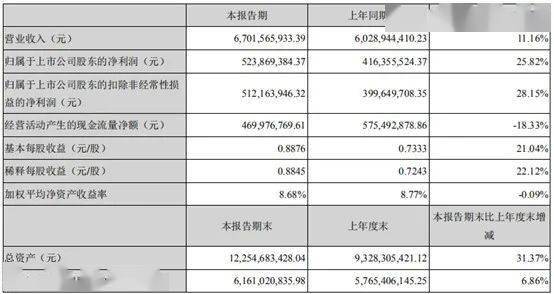

上市公司财务报表是企业财务状况的重要体现,对于投资者、债权人、政府等利益相关者来说,分析上市公司财务报表是了解企业运营状况、评估投资风险的关键途径,本文将详细介绍上市公司财务报表的主要观察指标,帮助读者更好地理解和分析财务报表。

上市公司财务报表的主要组成部分

1、资产负债表

资产负债表是反映上市公司在特定日期(如季度末、年末等)资产、负债和股东权益的报表,它是财务报表的核心,反映了公司的资产规模、负债结构和偿债能力。

2、利润表

利润表反映了上市公司在一定时期(如季度、年度等)内的收入、费用和利润情况,通过利润表,我们可以了解公司的盈利能力、成本控制和运营效率。

3、现金流量表

现金流量表展示了上市公司在一定时期内现金流入和流出的情况,反映了公司的现金流动状况、资金需求和筹资能力。

主要观察指标

1、资产负债率

资产负债率反映了上市公司总负债与总资产的比例,是评价公司负债水平和偿债能力的关键指标,适度的资产负债率表明公司具有良好的债务管理和风险控制能力。

2、流动比率

流动比率反映了上市公司短期偿债能力,是流动资产与流动负债的比例,较高的流动比率表明公司具有足够的流动性来支付短期债务。

3、利润增长率

利润增长率反映了上市公司盈利能力的增长情况,是评估公司成长性和扩张能力的重要指标,较高的利润增长率表明公司具有良好的发展前景。

4、毛利率

毛利率反映了上市公司产品或服务的盈利水平,是销售收入与成本之间的差额,毛利率越高,表明公司的产品或服务在市场上具有竞争力。

5、现金比率

现金比率反映了上市公司现金及现金等价物与流动负债的比例,是评估公司短期偿债能力的重要指标之一,较高的现金比率表明公司具有充足的现金储备,短期偿债风险较低。

6、股东权益比率

股东权益比率反映了上市公司股东权益在总资产中的比例,是评估公司财务稳健性和风险的重要指标,较高的股东权益比率表明公司的财务结构较为稳健,风险较低。

7、资产周转率

资产周转率反映了上市公司资产的运营效率,是销售收入与总资产的比例,较高的资产周转率表明公司能够有效地利用资产进行经营活动,盈利能力较强。

8、每股收益(EPS)

每股收益是上市公司净利润与股本总数的比例,反映了公司普通股的盈利水平,EPS越高,表明公司的盈利能力越强,股东回报越高。

9、经营活动现金流

经营活动现金流反映了上市公司在经营活动中产生的现金流入和流出情况,是评估公司运营效率和资金状况的重要指标,经营活动现金流为正表明公司在经营活动中能够产生足够的现金流入,有利于公司的持续发展。

分析上市公司财务报表时,我们需要关注多个指标,包括资产负债表、利润表、现金流量表的主要指标以及上述介绍的几个关键财务指标,这些指标能够帮助我们全面了解公司的财务状况、运营效率和盈利能力,为投资决策提供重要依据,我们还需要结合公司的行业特点、市场环境等因素进行综合分析,以做出更为明智的投资决策。