关于回购本公司股票的会计分录解析如下:公司回购自身股票时,会计分录涉及库存股账户。具体分录为:借出资产账户(如银行存款),表示公司支付购买股票的资金;贷入库存股账户,表示公司获得自身股票。这一过程反映了公司调整资本结构或进行员工激励等目的的操作。库存股在未来可用于注销、转为可转换债券等。此会计分录准确记录了回购过程,并反映了公司的财务决策。公司回购股票时通过库存股账户进行会计分录,表示支付资金获得自身股票,反映公司资本运作决策。

本文目录导读:

随着资本市场的不断发展,股票回购已成为公司优化资本结构、提升股东价值的重要手段,回购本公司股票,对于公司而言,既是一种财务策略,也是一种市场信号,本文将对回购本公司股票的会计分录进行解析,以便更好地理解其对公司财务的影响。

回购本公司股票的概念

回购本公司股票,简称股票回购,是指公司通过特定方式购回其已发行在外的股票,这既可以增加公司的财务杠杆,也可以作为公司对未来前景的信心展示,回购的股票可以用于注销、减少资本等。

回购本公司股票的会计分录处理原则

在会计处理上,回购本公司股票应遵循以下原则:

1、股票回购交易发生时,应记录资产和负债的变动。

2、回购的股票如被注销,应调整公司的股本。

3、回购的股票如未注销,应作为库存股处理。

回购本公司股票的会计分录处理

假设某公司以现金回购部分股份,具体会计分录如下:

1、购入股票时:

借:库存股(或股本减少)

贷:银行存款(或现金)

说明:公司使用银行存款或现金购买本公司股票,库存股账户表示公司持有的已回购但未注销的股票。

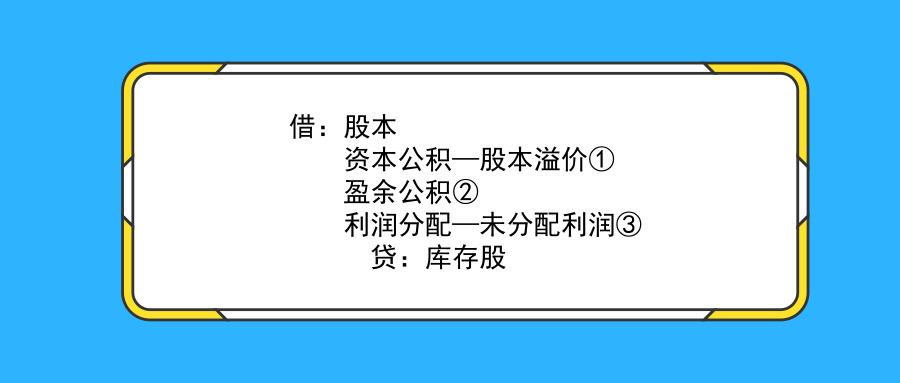

2、如决定注销股票,调整股本:

借:股本(或实收资本)

贷:库存股(或资本公积)

说明:公司注销已回购的股票,减少股本账户,增加资本公积账户,资本公积账户用于记录公司收到除股本外的各种投资。

库存股的处理

库存股是公司已经回购但尚未注销的股票,库存股在会计处理上既不同于股本,也不同于资本公积,库存股的增加代表公司资金的占用,其减少可能意味着公司计划在未来进行股权激励计划或进一步回购,库存股的处理应谨慎,以确保其真实反映公司的财务状况。

影响分析

回购本公司股票对公司财务的影响主要体现在以下几个方面:

1、优化资本结构:通过回购股票,公司可以减少外部融资需求,优化债务与股本的比例。

2、提升股价:公司回购股票通常被视为积极信号,可能提升投资者信心,进而推动股价上涨。

3、股权激励:回购的股票可用于股权激励计划,如员工持股计划或管理层激励,从而增强员工忠诚度并吸引优秀人才。

4、减少分红压力:通过减少股本,公司可以减少未来的股息支付压力。

回购本公司股票的会计分录处理是公司财务策略的重要组成部分,正确的会计处理有助于准确反映公司的财务状况和战略意图,公司在决定回购股票时,应充分考虑其财务实力、市场状况和未来发展战略,以确保回购策略符合公司的长期利益,公司应密切关注市场动态和法律法规变化,以确保回购策略的法律合规性,公司还应加强与投资者的沟通,确保投资者对公司的回购策略有充分的理解,只有这样,公司才能在维护自身财务稳健的同时,实现股东价值的最大化。

回购本公司股票的会计分录处理是一个复杂而重要的过程,本文旨在提供一个基本的理解框架,以帮助读者更好地理解回购策略对公司财务的影响以及相应的会计处理方式。