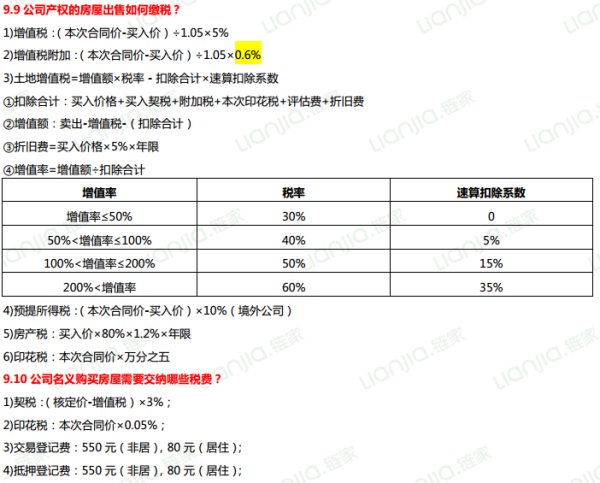

本文介绍了房地产企业增值税的计算方法。文章详细解释了增值税的基本原理和计算过程,包括应税销售额的确定、税率的应用以及扣除项目等。文章还探讨了房地产企业在计算增值税时需要注意的问题和常见误区。通过本文的阅读,读者可以更好地理解房地产企业增值税的计算方法,为企业的财务管理和税务筹划提供指导。

本文目录导读:

随着经济的发展,房地产行业逐渐壮大,房地产企业面临着日益增长的税收压力,增值税作为房地产企业重要的税种之一,其计算方法和税收政策对企业的经济效益具有重要影响,本文将详细介绍房地产企业增值税的计算方法,帮助企业和个人更好地理解和应用。

房地产企业增值税概述

增值税是以商品(含应税劳务)在流转过程中产生的增值额作为计税依据而征收的一种流转税,在房地产企业中,增值税主要涉及土地开发、房屋建设及销售等环节,自XXXX年营改增后,房地产企业增值税的计算和征收更加规范,有助于促进房地产市场的健康发展。

房地产企业增值税计算原理

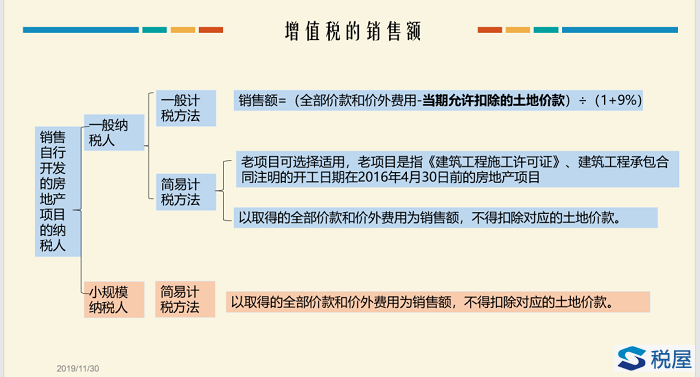

房地产企业增值税的计算原理与其他行业相似,主要依据销售额和购进额之间的差额来计算应纳税额,应纳税额 = 销项税额 - 进项税额,销项税额指企业销售房地产项目所收取的款项中包含的增值税额,进项税额指企业在项目开发过程中购进的货物、服务等活动所支付的增值税额。

房地产企业增值税计算方法

1、预售款增值税计算

在房地产项目开发过程中,企业通常会采取预售方式筹集资金,对于预售款,房地产企业需要按照预收账款的一定比例缴纳增值税,具体计算公式为:应纳税额 = 预售款金额 × 预定税率,预定税率由当地政府根据房地产市场情况确定。

2、销售款增值税计算

当房地产项目竣工并完成销售后,企业需要根据实际销售额计算增值税,计算公式为:应纳税额 = 销售额 × 税率 - 进项税额,销售额指企业与购房者签订的购房合同金额,税率通常为XX%,进项税额包括企业在项目开发过程中的各项购进支出所含的增值税。

影响房地产企业增值税计算的因素

在计算房地产企业增值税时,有几个关键因素会影响最终税额:

1、销售额:销售额是增值税计算的主要依据,因此企业在销售过程中应合理控制销售额,避免虚报或漏报。

2、进项税额:进项税额的多少直接影响应纳税额,企业应合理规划和选择供应商,以便获取更多的进项税额抵扣。

3、税率:税率是计算增值税的重要因素之一,企业应关注国家及地方税收政策变化,以便及时调整税务策略。

4、预售款比例:预售款比例影响企业预收账款的增值税缴纳额度,企业需要合理预测销售情况并设定合理的预收账款比例。

房地产企业如何优化增值税计算

为了降低增值税税负,房地产企业可以采取以下优化措施:

1、合理规划项目开发周期:通过合理安排施工进度,降低预售款比例,避免过早产生纳税义务。

2、优化采购策略:选择具有合法纳税凭证的供应商,获取更多的进项税额抵扣。

3、合理利用税收优惠政策:关注国家及地方税收优惠政策,如新购不动产可抵扣进项税额等,以降低税负。

4、加强财务管理:建立完善的财务管理制度,确保财务数据真实、准确,为税务筹划提供数据支持。

房地产企业增值税计算涉及多个环节和因素,企业需要充分了解并合理运用相关政策和策略,以降低税负,提高经济效益,企业应关注税收政策变化,不断调整和优化税务策略,以适应市场发展和政策要求,通过合理的税务筹划和财务管理,房地产企业可以更好地实现可持续发展。