摘要:本文深度解读房地产三条红线的政策文件。该政策旨在控制房地产企业的债务风险,确保行业稳健发展。通过划出三条红线,限制债务增长,规范房地产企业行为。本文详细分析了政策文件的背景、目的、内容和影响,指出其有助于防范金融风险,促进房地产市场平稳健康发展。

本文目录导读:

近年来,中国房地产市场经历了飞速的发展,但也带来了一系列的问题和挑战,为了有效调控房地产市场,中国政府相继出台了一系列政策文件。“房地产三条红线”政策引起了广泛关注,本文旨在深入解读这一政策文件,探讨其背景、内容及其对房地产市场的影响。

房地产三条红线的背景

面对房地产市场的高速发展,部分地区出现了房价过快上涨、房地产市场乱象频出等问题,为了遏制房价过快上涨,防范房地产市场风险,中国政府开始加强对房地产市场的调控,在这一背景下,“房地产三条红线”政策应运而生。

房地产三条红线是指政府在房地产政策文件中划定的三条限制线,具体包括:

1、债务风险红线:限制房地产企业的债务规模,防止企业过度负债,降低金融风险。

2、房价调控红线:设定房价涨幅上限,遏制房价过快上涨,保障居民购房的合理性。

3、金融监管红线:加强房地产金融的监管,规范市场秩序,防止资金违规流入房地产市场。

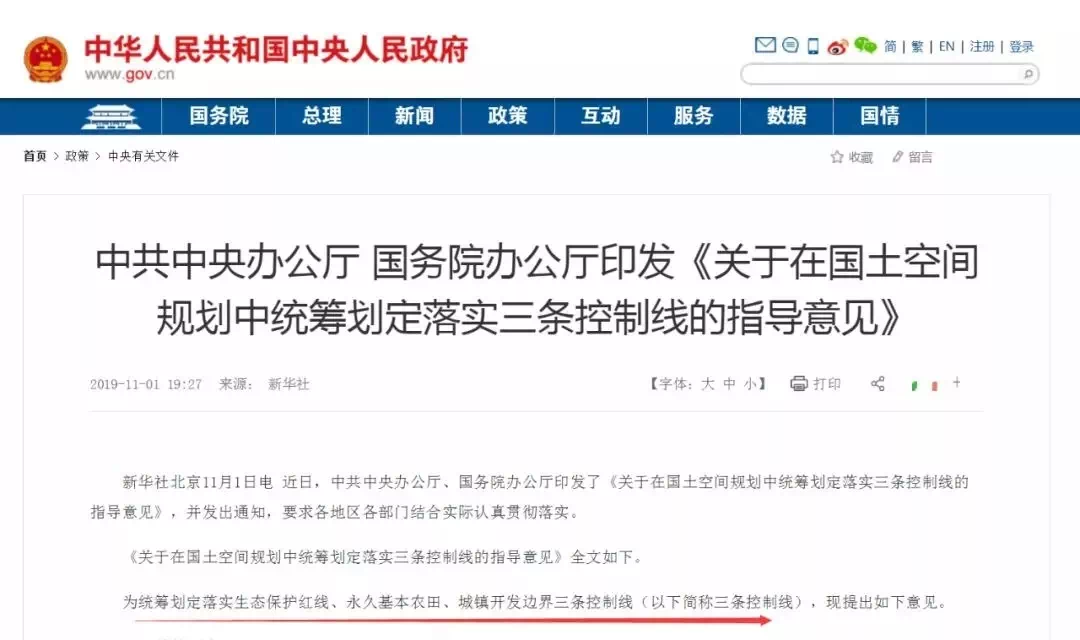

房地产三条红线所在的政策文件

房地产三条红线并非独立存在,而是分散于多个政策文件中,关于债务风险红线的相关规定主要出现在《关于防范化解房地产企业风险的通知》等政策文件中;关于房价调控红线的相关内容则多见于《关于加强房地产市场调控的通知》等文件;而金融监管红线的相关要求则出现在《关于进一步加强房地产市场金融监管的通知》等政策文件中。

房地产三条红线的意义和影响

房地产三条红线的实施,对于稳定房地产市场、防范金融风险具有重要意义,通过设定债务风险红线,限制了房地产企业的债务规模,降低了企业的财务风险,有助于行业的健康发展,房价调控红线的设定,有效遏制了房价过快上涨,减轻了居民的购房压力,保障了居民的利益,金融监管红线的加强,规范了房地产市场的金融秩序,防止了资金违规流入,降低了金融风险。

房地产三条红线的实施挑战与对策

尽管房地产三条红线政策对于稳定房地产市场具有重要意义,但在实施过程中也面临一些挑战,如部分房地产企业可能采取规避债务风险红线的方式,通过其他渠道融资,加大财务风险,房价调控红线的执行也可能面临地方政府与中央政府的博弈,以及市场需求与调控目标之间的矛盾。

针对这些挑战,政府应进一步加强监管力度,完善相关政策措施,例如加强对房地产企业融资行为的监管,防止企业通过其他渠道规避债务风险红线;加强中央政府对地方政府的指导与监督,确保房价调控红线的有效执行;还应根据市场需求和经济发展形势,适时调整监管政策,实现房地产市场的平稳健康发展。

“房地产三条红线”政策是中国政府为了稳定房地产市场、防范金融风险而出台的重要政策文件,通过对债务风险、房价调控以及金融监管等方面的限制与规范,有效遏制了房价过快上涨、降低了企业财务风险、规范了市场秩序,在实施过程中仍面临一些挑战,需要政府进一步加强监管力度、完善相关政策措施,以实现房地产市场的平稳健康发展。