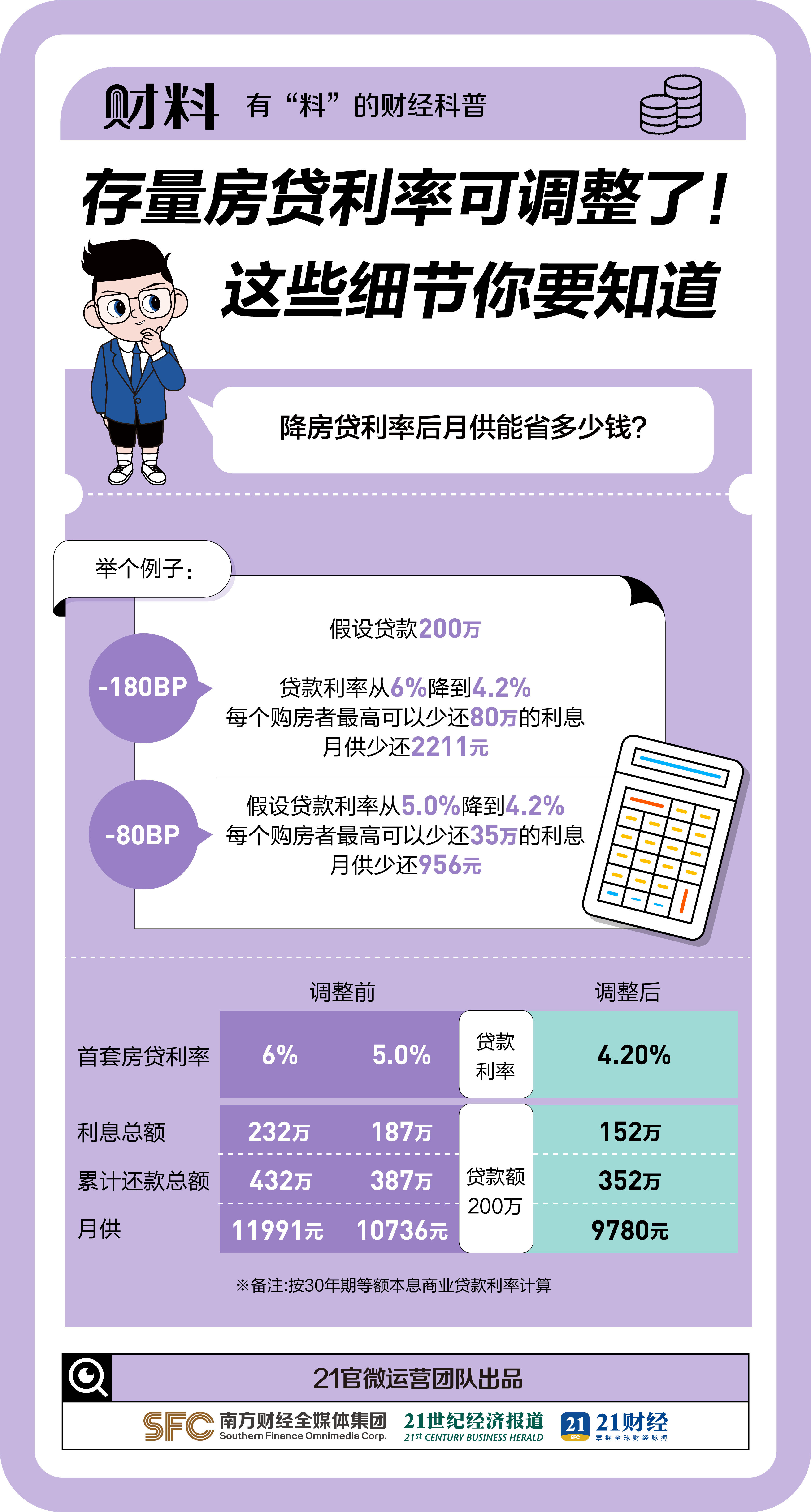

摘要:本文将详细介绍存量房贷利率调整后月供的计算过程。首先介绍调整利率的背景和原因,然后解释如何计算新的月供金额,包括具体的计算步骤和注意事项。本文还将讨论调整后的月供变化对借款人可能产生的影响。通过本文,读者可以更好地了解如何计算调整后的房贷月供,并做出相应的财务规划。

本文目录导读:

随着经济的不断发展和金融市场的变化,存量房贷利率调整已成为常态,对于已经拥有房贷的人来说,了解如何在利率调整后计算月供显得尤为重要,本文将为您详细介绍存量房贷利率调整后月供的计算方法。

了解存量房贷利率调整背景

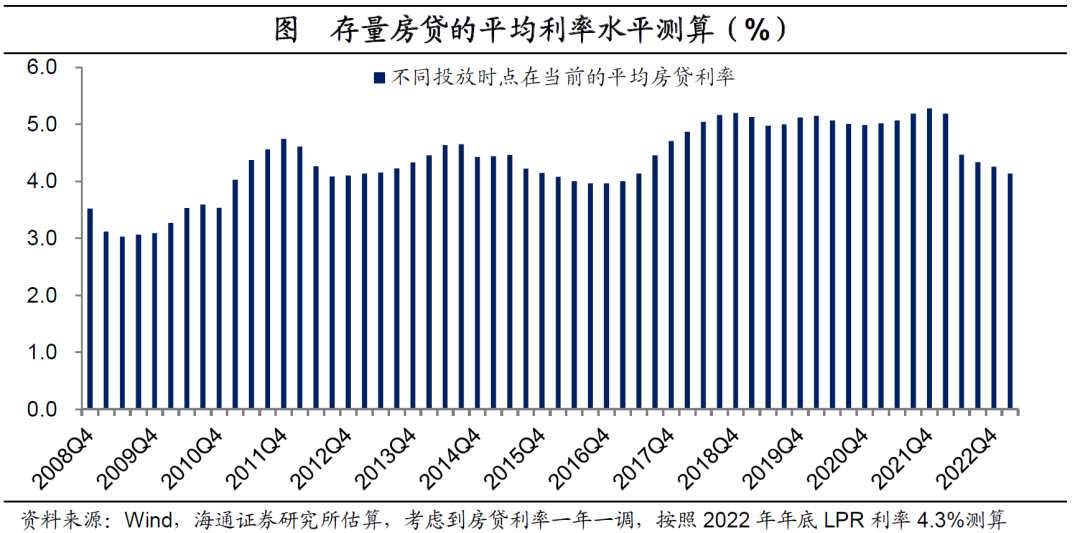

存量房贷利率调整通常受到宏观经济政策、金融市场环境等多种因素的影响,当银行或政策层面调整房贷利率时,已存在的房贷利率也会相应发生变化,借款人需要密切关注相关政策和市场动态,以便及时了解自己的房贷利率是否发生变化。

掌握月供计算的基本原理

月供是指每月需要偿还的贷款金额,包括本金和利息两部分,月供的计算涉及到贷款总额、贷款期限、贷款利率等因素,在利率调整前,借款人已经按照原有的利率和期限计算出了相应的月供,当利率发生变化时,需要重新计算月供。

存量房贷利率调整后月供的计算步骤

1、获取最新贷款利率:关注银行公告、政策动态等渠道,了解最新的房贷利率。

2、准备相关贷款信息:收集自己的贷款总额、剩余贷款期限、还款方式(等额本息、等额本金等)等信息。

3、使用专业工具或公式计算:根据最新的贷款利率和贷款信息,使用专业的金融计算工具或公式来计算新的月供金额。

4、注意事项:在计算过程中,要确保所有输入信息的准确性,避免因信息错误导致计算结果偏差。

不同还款方式下的月供计算

1、等额本息还款法:在利率调整后,借款人可以使用等额本息还款法的计算公式,根据最新的贷款利率和剩余贷款期限来计算新的月供。

2、等额本金还款法:对于采用等额本金还款方式的借款人,需要根据最新的贷款利率和剩余本金,重新计算每月的还款金额。

实例分析

假设某借款人的存量房贷总额为100万元,原利率为5%,剩余贷款期限为20年,当利率调整为4.5%后,他需要重新计算月供,使用专业工具或公式,可以得出新的月供金额,在重新计算过程中,要确保输入最新的贷款利率、贷款总额和剩余贷款期限等信息。

调整心态与应对策略

面对存量房贷利率调整,借款人需要保持平和的心态,虽然利率调整可能导致月供发生变化,但这也是银行或政策层面的正常调整,借款人需要密切关注相关动态,及时了解和适应新的月供金额,可以采取一些策略来应对月供变化,如提前偿还部分贷款、调整家庭预算等。

存量房贷利率调整后月供的计算涉及到多个因素和步骤,借款人需要了解相关背景、掌握基本原理、关注最新动态,并使用专业工具或公式进行计算,要根据自己的实际情况调整心态和应对策略,为了更好地管理自己的财务,建议借款人定期审视自己的房贷情况,以便及时了解和适应变化。

存量房贷利率调整后月供的计算是一个相对复杂的过程,但掌握了相关知识和方法后,借款人就可以轻松应对,希望本文能为您带来帮助,让您更好地管理自己的房贷。