本文探讨了关于房产税纳税义务发生时间的问题。文章指出,房产税纳税义务的发生时间涉及多个因素,包括房屋产权转移、房屋交付使用等。文章详细分析了不同情况下纳税义务的具体发生时间,并强调了准确理解和遵守相关法规的重要性。文章也提到了对于房产税纳税义务发生时间的争议和需要进一步研究的问题。

本文目录导读:

随着经济的不断发展和城市化进程的加快,房产税逐渐成为我国税收体系中的重要组成部分,对于房产税纳税义务发生时间的问题,不仅关系到税收的公平性,也直接影响到纳税人的权益和税收征管的效率,本文将对房产税纳税义务发生时间进行详细的探讨。

房产税纳税义务发生时间的定义

房产税纳税义务发生时间是指纳税人应按照法律规定开始缴纳房产税的时间点,这一时间点的确定,涉及到税收征管的及时性、纳税人的合法权益以及税收政策的实施效果。

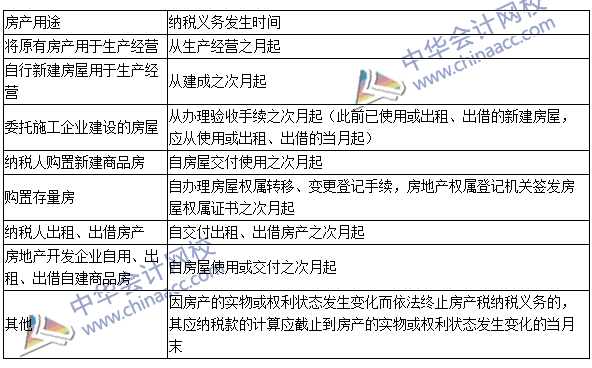

房产税纳税义务发生时间的具体规定

根据《中华人民共和国房产税暂行条例》的规定,房产税纳税义务发生时间一般应遵循以下原则:

1、对于新建房屋,自办理房屋所有权证书之日起计征房产税。

2、对于购置的房屋,自房屋交付使用之月起计征房产税。

3、对于出租的房屋,自房屋出租收入实现之月起计征房产税。

4、对于其他情况,如房屋产权变更、毁损等,按照相关法律规定确定纳税义务发生时间。

房产税纳税义务发生时间的实际执行与问题

在实际执行过程中,房产税纳税义务发生时间可能存在以下问题:

1、纳税人对纳税义务发生时间认知不足,导致延迟申报或缴纳。

2、房屋交易过程中,由于交易流程复杂,可能导致纳税义务发生时间的界定模糊。

3、在房屋出租过程中,出租人与承租人对纳税义务的理解可能存在分歧。

4、税务部门在执法过程中,对纳税义务发生时间的判定标准可能存在差异。

解决房产税纳税义务发生时间问题的措施

针对以上问题,提出以下解决措施:

1、加强宣传与教育,税务部门应加强对纳税人的宣传教育工作,提高纳税人对房产税纳税义务发生时间的认知。

2、完善法律法规,通过完善相关法规,明确各类情况下纳税义务发生时间的具体规定,为税务部门和纳税人提供明确的法律依据。

3、优化税收征管流程,税务部门应优化税收征管流程,简化办事程序,提高税收征管的效率。

4、加强部门协作,税务部门应与房产交易、登记等部门加强协作,共同确定纳税义务发生时间,确保税收征管的准确性。

5、建立争议解决机制,对于纳税人对纳税义务发生时间存在争议的情况,税务部门应建立争议解决机制,公正、公平地解决争议。

房产税纳税义务发生时间是税收征管中的重要问题,关系到税收的公平性和效率,通过加强宣传与教育、完善法律法规、优化税收征管流程、加强部门协作以及建立争议解决机制等措施,可以有效解决房产税纳税义务发生时间存在的问题,提高税收征管的效率和公平性,纳税人也应提高自身的法律意识,按时履行纳税义务,共同维护税收秩序。