摘要:本文分析了房地产开发成本的构成及其占比。文章首先概述了房地产开发成本的总体情况,然后详细列举了土地成本、建筑成本、基础设施费用等成本构成部分,并分析了它们在总成本中的占比。通过深入了解各成本构成部分及其占比,有助于为房地产开发企业提供决策依据,优化成本控制,提高项目效益。

本文目录导读:

随着城市化进程的加速,房地产业在我国经济中扮演着举足轻重的角色,对于房地产开发企业而言,了解并有效控制成本是提高竞争力、实现可持续发展的关键,本文旨在探讨房地产开发成本的构成及其占比,以期对房地产企业进行成本控制提供参考。

房地产开发成本的构成

房地产开发成本主要包括以下几个方面:

1、土地成本:包括土地购置费用、拆迁费用、土地整理费用等,随着土地资源的稀缺,土地成本在房地产开发成本中的占比逐渐上升。

2、建筑工程成本:包括建筑设计、施工、材料、设备等方面的费用,建筑工程成本是房地产开发过程中的主要支出之一。

3、市政公共设施配套费:如供水、供电、供暖、燃气、通讯等设施的配套费用。

4、营销及售后服务成本:包括销售推广、广告宣传、物业服务等费用。

5、税费及行政性收费:包括土地出让金、契税、增值税、所得税等税费以及行政性收费。

6、融资成本:房地产开发的周期长,资金需求量较大,因此融资成本也是房地产开发成本的重要组成部分。

房地产开发成本各部分的占比分析

1、土地成本占比

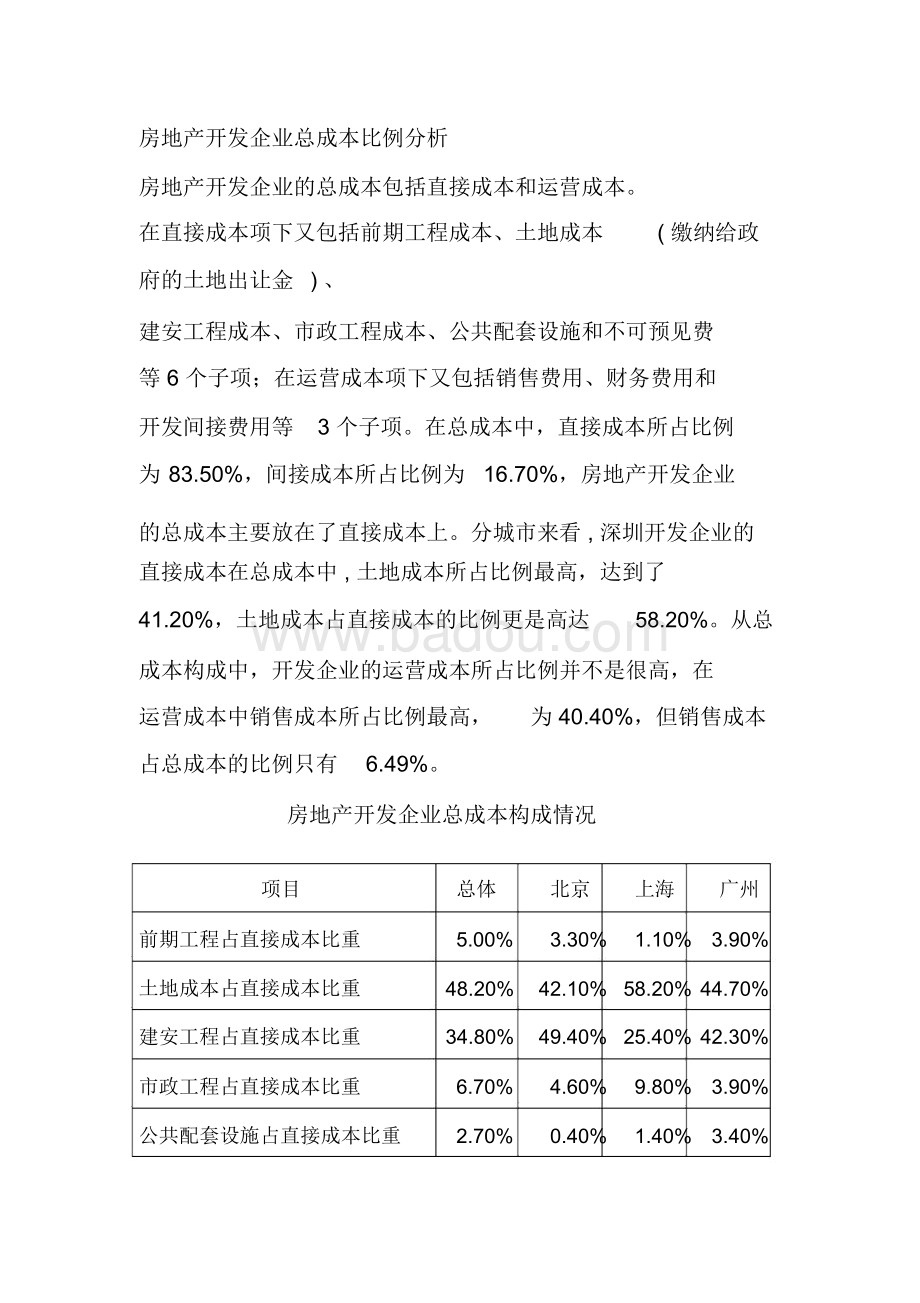

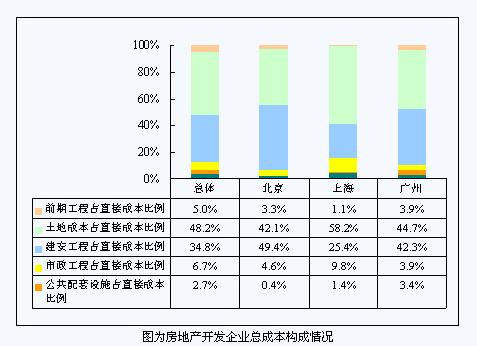

土地成本是房地产开发成本的重要组成部分,其占比因地区、项目差异而异,在一线城市,土地成本可能占据房地产开发成本的50%以上,而在三四线城市或其他地区,土地成本占比相对较低。

2、建筑工程成本占比

建筑工程成本是房地产开发过程中的主要支出之一,其占比相对稳定,通常占据房地产开发成本的30%-40%。

3、市政公共设施配套费占比

市政公共设施配套费是房地产开发中的重要支出,其占比因地区差异而异,发达地区的市政公共设施配套费占比较高。

4、营销及售后服务成本占比

营销及售后服务成本是房地产开发过程中的必要支出,其占比因销售策略和市场环境而异,通常情况下,营销成本占据房地产开发成本的5%-10%。

5、税费及行政性收费占比

税费及行政性收费是房地产开发中的重要支出之一,其占比受政策影响较大,在我国,税费政策不断调整,对房地产开发成本产生影响。

6、融资成本占比

由于房地产开发的周期长,资金需求量较大,因此融资成本在房地产开发成本中占有较高比例,融资成本的高低取决于市场利率、企业信用评级等因素。

成本控制策略与建议

1、优化土地获取方式:通过合理的土地竞拍策略、合作开发等方式降低土地成本。

2、精细化管理:通过优化建筑设计、施工过程中的精细化管理等措施降低建筑工程成本。

3、合理规划配套设施:根据市场需求和规划要求,合理规划配套设施,降低市政公共设施配套费。

4、精准营销:通过精准的市场定位和营销策略,降低营销成本。

5、税务筹划:合理利用税收政策,进行税务筹划,降低税费负担。

6、多元化融资:通过多元化的融资渠道和方式,降低融资成本。

房地产开发成本构成复杂,包括土地成本、建筑工程成本、市政公共设施配套费、营销及售后服务成本、税费及行政性收费以及融资成本等,各部分的占比因地区、项目差异而异,为了有效控制成本,房地产企业需要采取优化土地获取方式、精细化管理、合理规划配套设施、精准营销、税务筹划以及多元化融资等策略,通过对成本的有效控制,房地产企业可以在激烈的市场竞争中保持优势,实现可持续发展。

展望

随着城市化进程的加速和房地产市场的不断发展,房地产开发成本的构成和占比可能会发生变化,政策调整、技术进步和市场需求的变化将对房地产开发成本产生影响,房地产企业需要密切关注市场动态和政策变化,不断调整和优化成本控制策略,以适应市场的变化和发展,房地产企业还需要加强内部管理,提高运营效率,降低成本,增强企业的核心竞争力。