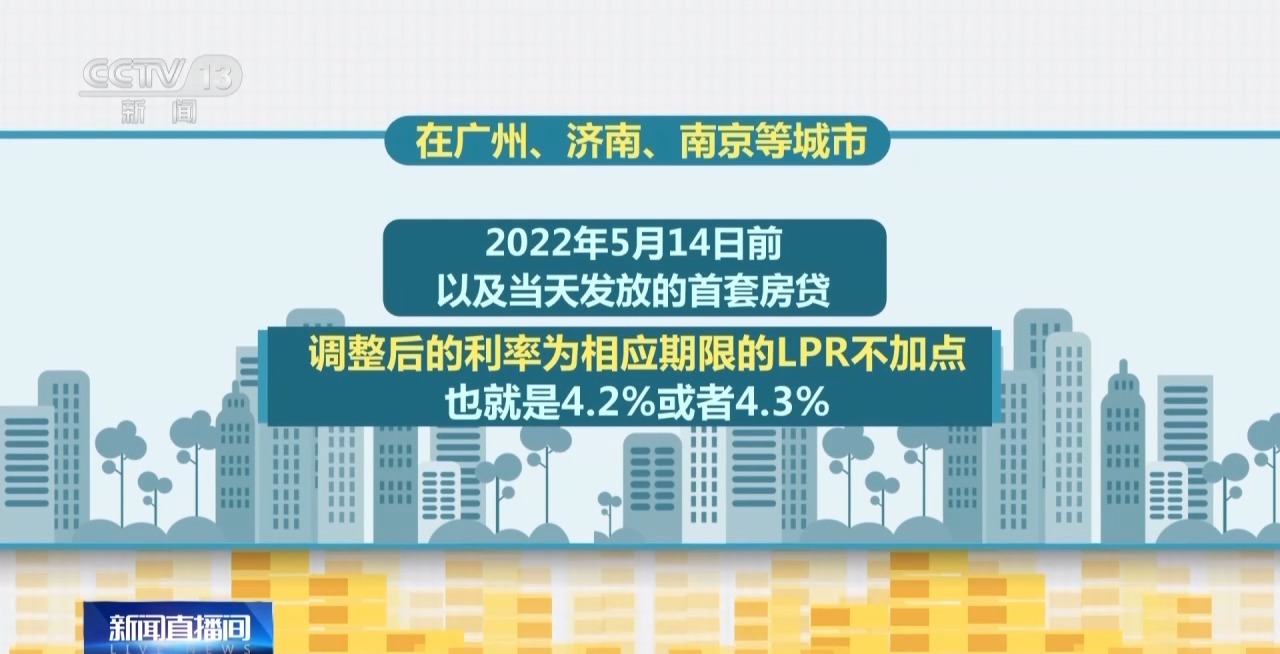

摘要:近期房贷利率调整引发关注,随之而来的是月供增长的现象。背后的原因包括宏观经济政策调整、金融市场变动以及银行利润考虑。利率上浮导致借款人需承担更多利息,进而使每月还款金额增加。购房者需提前了解并做好财务规划,以应对可能的月供增长。政府及金融机构也在寻求平衡,以维护市场稳定和持续发展。

本文目录导读:

近年来,随着房地产市场的高速发展,房贷利率成为了广大购房者关注的焦点,房贷利率的调整引起了广泛关注,不少购房者发现,尽管利率调整是往下调,但月供却反而增加了,本文将从多个角度探讨这一现象,帮助读者理解房贷利率调整与月供变化之间的关系。

房贷利率调整概述

为了支持房地产市场健康发展,政府会时不时地调整房贷利率,一般而言,利率下调意味着贷款成本降低,购房者应当能够减轻负担,实际情况并非如此,部分购房者发现月供在利率调整后反而上升,这背后的原因值得我们深入探讨。

月供增加的原因分析

1、基准利率与非基准利率的差异

银行在审批房贷时,除了考虑基准利率外,还会根据申请人的信用状况、收入状况等因素调整贷款利率,部分购房者所享受的贷款利率可能高于基准利率,当基准利率下调时,由于银行对风险因素的考虑,可能并不会同步下调非基准利率,导致月供增加。

2、浮动利率机制的影响

目前,部分银行采用浮动利率机制,即贷款利率会根据市场变化进行定期调整,在利率调整周期中,即使基准利率下降,由于浮动利率的存在,购房者实际支付的利率可能并未降低,从而导致月供保持不变或增加。

3、贷款期限与还款方式的变化

部分购房者在房贷利率调整时选择了调整贷款期限或还款方式,将原有的等额本息还款方式改为等额本金还款方式,由于不同还款方式的计算方式不同,可能导致月供在利率调整后发生变化。

案例分析

以李先生为例,他在三年前申请了一笔30年期限的房贷,当时享受的非基准利率为5%,银行宣布基准利率下调至4.5%,但李先生的月供并未明显降低,原因在于,银行在考虑贷款利率时,除了基准利率外,还考虑了李先生的收入状况、征信记录等因素,尽管基准利率下调,李先生所支付的非基准利率并未同步调整。

应对策略

面对房贷利率调整后的月供增加现象,购房者可以采取以下策略:

1、提前沟通银行

购房者在房贷利率调整前,应主动与贷款银行沟通,了解具体的利率调整政策,这样可以在第一时间了解月供变化的原因,并采取相应的应对措施。

2、评估自身经济状况

购房者应根据自身经济状况,合理安排资金,在面临月供增加时,可以考虑增加收入、减少其他支出等方式来应对压力。

3、考虑调整贷款条件

在了解月供增加原因后,购房者可以考虑与银行协商调整贷款条件,延长贷款期限、调整还款方式等,以减轻月供压力。

专家建议

针对房贷利率调整后的月供增加现象,金融专家建议:购房者在申请房贷时,应充分了解贷款利率、还款方式等相关信息;在利率调整周期中,要关注市场动态,及时了解利率变化;要合理规划个人财务,确保能够应对可能的月供变化。

房贷利率调整后的月供增加现象并非个案,购房者在面对这一现象时,应了解背后的原因,采取相应措施来应对压力,政府、银行等方面也应加强沟通与合作,为购房者提供更加透明、合理的房贷政策,只有这样,才能确保房地产市场健康发展,实现购房者的安居乐业。