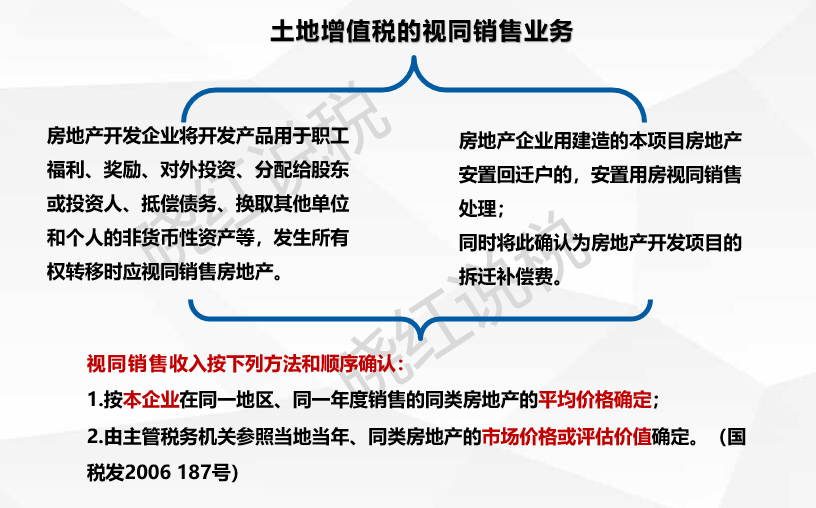

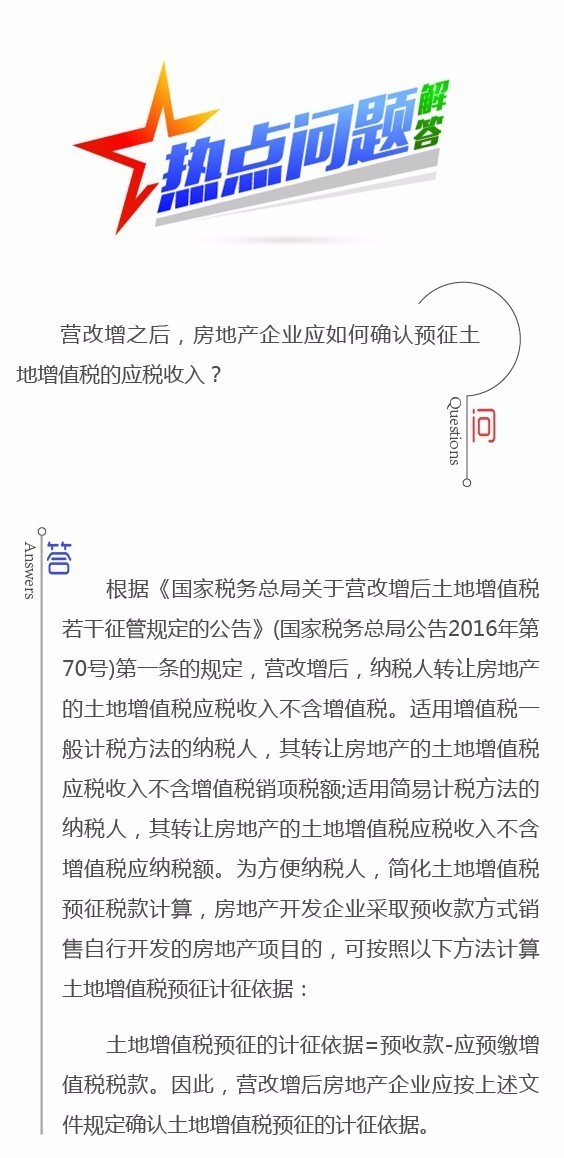

本文探讨了房地产企业在确认收入增值税方面的相关问题。文章介绍了房地产企业确认收入增值税的基本原则和规定,分析了在实际操作中可能遇到的困难和挑战,包括如何合理确定销售额、如何正确处理发票开具等问题。文章还探讨了房地产企业如何优化税务管理,确保合规纳税的同时降低税务风险。文章旨在为房地产企业提供参考,帮助企业在税务处理方面更加规范、高效。

本文目录导读:

随着经济的发展,房地产行业逐渐成为了我国的重要产业之一,随着市场的不断变化,房地产企业面临着越来越多的挑战,其中之一便是税务管理,增值税是房地产企业必须面对的重要税种之一,而确认收入增值税则是其中的关键环节,本文将探讨房地产企业确认收入增值税的相关问题,以期为相关企业提供一定的参考和帮助。

房地产企业确认收入增值税的背景和意义

随着税收政策的不断调整和完善,房地产企业税务管理面临着越来越大的挑战,增值税作为一种重要的税种,对房地产企业的财务状况和经营成果产生着重要的影响,确认收入增值税是房地产企业税务管理的重要环节,不仅涉及到企业的财务报表和税务申报,还直接关系到企业的经济效益和竞争力,对房地产企业确认收入增值税的问题进行深入探讨,具有重要的现实意义。

房地产企业确认收入增值税的原则

1、权责发生制原则

房地产企业在确认收入时,应遵循权责发生制原则,即当企业与客户签订销售合同,且客户已经支付款项时,企业应确认相应的收入,并计算相应的增值税。

2、实质重于形式原则

在确认收入增值税时,房地产企业应遵循实质重于形式原则,即企业应按照交易的实际性质进行会计处理,确保会计信息的真实性和准确性。

3、合法性原则

房地产企业在确认收入增值税时,应遵循合法性原则,即企业应按照国家的税收政策和相关法规进行会计处理,确保企业的税务合规性。

房地产企业确认收入增值税的具体操作

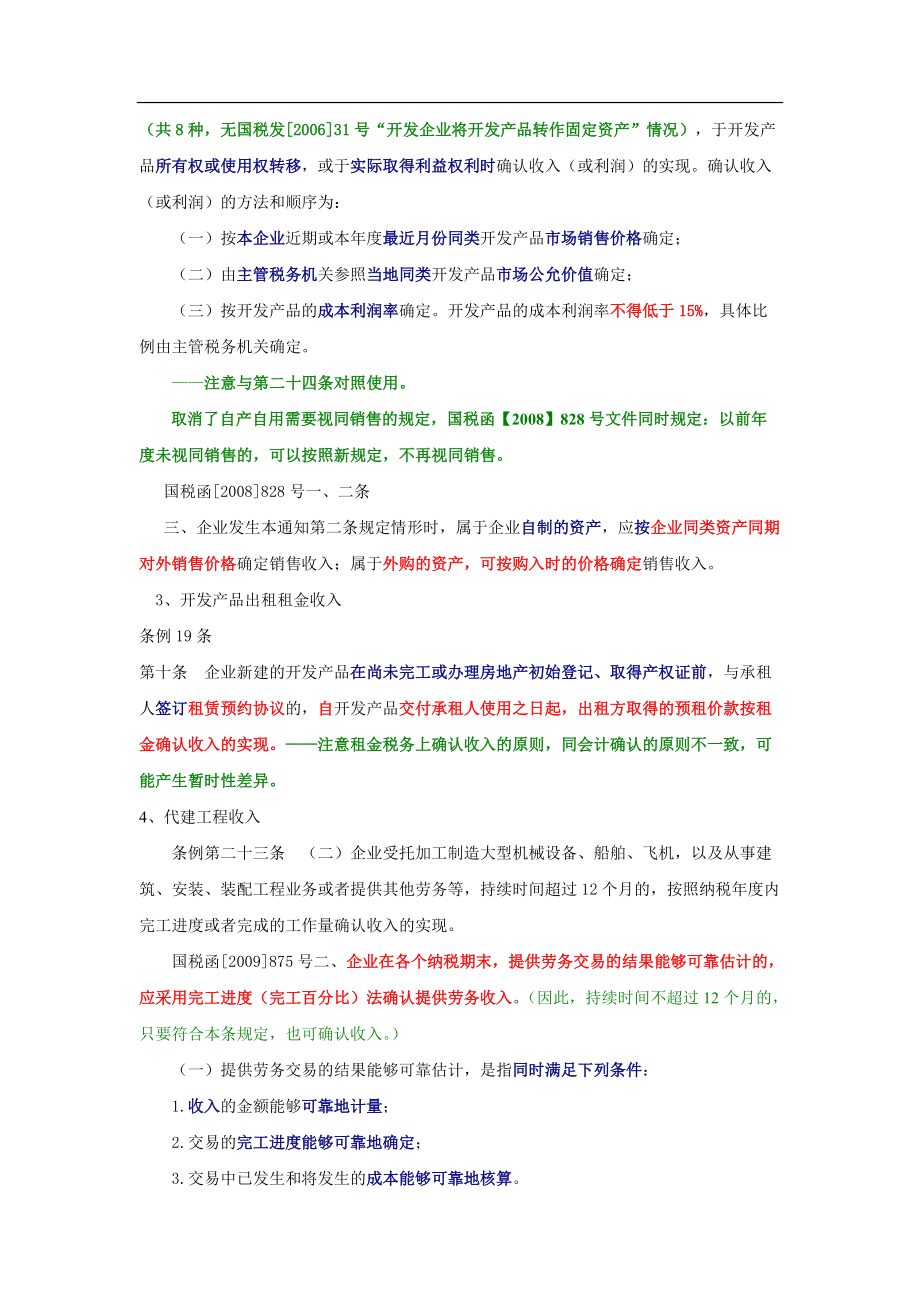

1、确认销售收入

房地产企业在销售房屋时,应与客户签订销售合同,并在收到客户支付的款项时确认销售收入,在确认销售收入的同时,企业应计算相应的增值税,并记录在财务报表中。

2、开具增值税专用发票

在确认销售收入后,房地产企业应向客户开具增值税专用发票,并在发票上注明相应的增值税额,增值税专用发票是税务部门对企业进行税务稽查的重要依据,因此企业应妥善保管。

3、申报纳税

房地产企业在确认收入增值税后,应按照国家税收政策和相关法规进行申报纳税,企业应建立完善的税务管理制度,确保按时申报纳税,避免税务风险。

房地产企业确认收入增值税存在的问题和对策

1、问题:收入确认时点的把握不准确

在实际操作中,一些房地产企业在确认收入时存在时点的把握不准确的问题,这可能导致企业过早或过晚确认收入,从而影响企业的财务报表和税务申报。

对策:加强内部控制,建立完善的收入管理制度,企业应明确收入确认的时点,确保会计信息的真实性和准确性。

2、问题:增值税专用发票管理不规范

一些房地产企业在开具增值税专用发票时存在管理不规范的问题,如发票开具不及时、发票内容填写不准确等。

对策:加强增值税专用发票的管理,企业应建立完善的发票管理制度,规范发票的开具、使用和保管流程,确保发票的真实性和合法性。

3、问题:税务风险较高

由于房地产企业的业务复杂,涉及税种较多,因此税务风险较高。

对策:加强税务风险管理,企业应建立完善的税务管理制度,加强税务风险的识别和评估,确保企业的税务合规性。

房地产企业确认收入增值税是税务管理的重要环节,涉及到企业的财务报表和税务申报,企业应遵循相关原则,加强内部控制,建立完善的税务管理制度,确保按时申报纳税,避免税务风险。