摘要:本文详细解释了房地产增值税预缴公式。首先介绍了预缴增值税的概念及其在房地产行业的重要性,接着阐述了预缴公式的具体构成,包括计税依据、税率及具体计算方法。通过实例说明了如何应用预缴公式进行实际计算,以帮助读者更好地理解和应用房地产增值税预缴公式。

本文目录导读:

随着房地产市场的繁荣发展,房地产交易日益频繁,增值税作为重要的税种之一,其预缴问题也逐渐受到广泛关注,房地产增值税预缴公式的正确应用,对于保障国家财政收入的稳定增长、规范房地产市场秩序具有重要意义,本文将详细介绍房地产增值税预缴公式的相关内容,以帮助读者更好地理解和应用。

房地产增值税概述

增值税是以商品(含应税劳务)在流转过程中产生的增值额作为计税依据而征收的一种流转税,在房地产领域,涉及增值税的情况主要包括房地产销售、房屋租赁等,预缴增值税是指按照税收法律法规规定,在特定情况下,纳税人提前向税务机关缴纳的增值税。

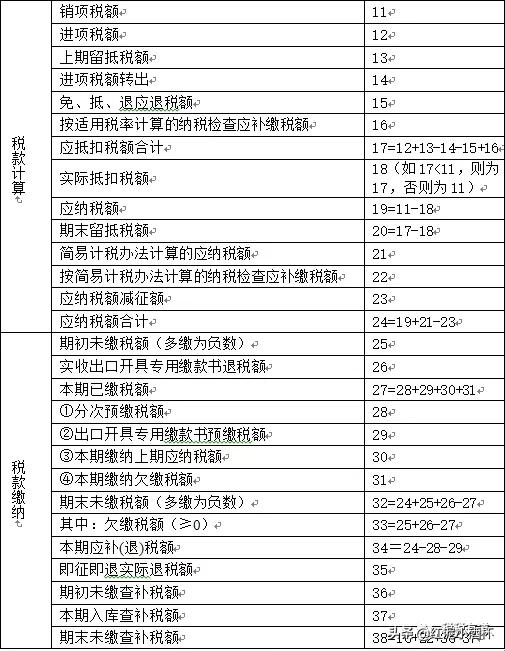

房地产增值税预缴公式

房地产增值税预缴公式是房地产企业在进行预售或现售时,根据相关规定需要预缴增值税的计算依据,预缴公式通常包括以下几个方面:

1、销售额的确定:根据房地产销售合同约定的金额或其他合理方式确定销售额。

2、税率的应用:根据房地产类型和交易方式,确定适用的增值税税率。

3、预缴税款的计算:根据销售额和税率,按照预缴增值税的计算规则,得出应预缴的增值税款。

预缴公式应用实例

为了更好地理解房地产增值税预缴公式,以下是一个简单的应用实例:

假设某房地产企业销售一套价值100万元的房产,税率为5%,则预缴增值税计算如下:

销售额 = 100万元

税率 = 5%

预缴税款 = 销售额 × 税率 / (1 + 税率) = 100万元 × 5% / (1 + 5%) ≈ 4.76万元。

注意事项

在运用房地产增值税预缴公式时,需要注意以下几点:

1、确保销售额的准确性:销售额的确定应遵循税收法律法规,避免虚假申报。

2、正确应用税率:根据房地产类型和交易方式,正确选择适用的税率。

3、关注政策变化:税收政策可能会随着经济形势的变化而调整,企业应关注相关政策动态,及时调整预缴策略。

4、按时缴纳:预缴税款应按照规定的时间节点及时缴纳,避免产生滞纳金等不必要的支出。

5、保留相关凭证:预缴税款后,应妥善保管相关凭证,以便后续税务处理。

房地产增值税预缴公式的正确应用对于房地产企业具有重要意义,通过本文的详细介绍,读者应已对房地产增值税预缴公式有了较为全面的了解,在实际操作中,企业应遵循税收法律法规,确保预缴税款的准确性,并关注政策动态,以优化税务管理,降低税务风险,企业与税务机关应加强沟通与合作,共同促进房地产市场的健康发展。