摘要:去中心化金融虽然带来了诸多创新,但其弊端也不容忽视。由于缺乏中央监管,可能导致市场操纵风险增加,监管套利现象频发。去中心化金融的匿名性可能加剧非法活动风险,如洗钱和恐怖主义融资等。由于缺乏统一的监管框架,投资者权益保护面临挑战。在推动去中心化金融发展的同时,必须关注其弊端,加强监管和规范,确保市场健康有序发展。

去中心化金融概述

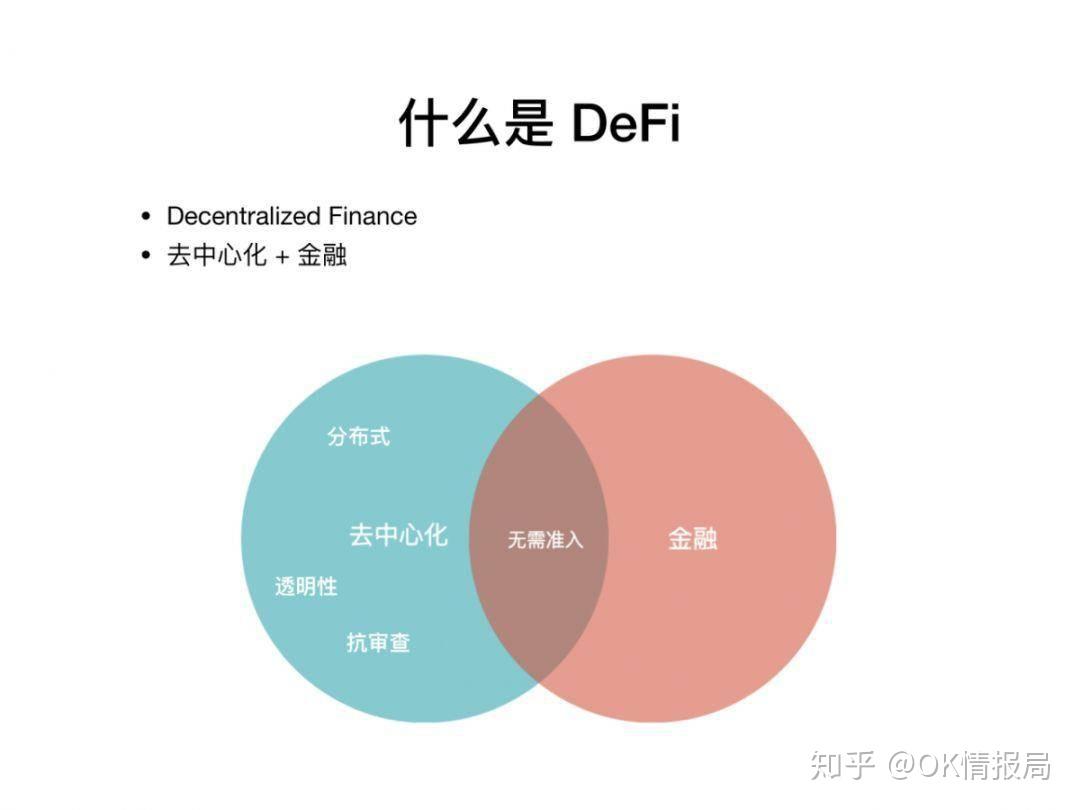

去中心化金融通过区块链技术实现金融业务的去中心化、去信任化和自动化,其应用场景涵盖借贷、交易、支付、保险等各个领域,这种去中心化的特性,虽然打破了传统金融体系的垄断,提高了交易效率,但也带来了一些难以忽视的弊端。

去中心化金融的弊端

1、监管缺失

去中心化金融的核心特性之一是去中心化,这意味着没有中央机构或政府进行监管,这可能导致金融市场的乱象丛生,非法活动难以被追踪和打击,洗钱、非法集资等活动可能借助去中心化金融平台进行,从而增加金融风险。

2、安全风险

尽管区块链技术具有分布式和不可篡改的特性,但仍存在安全风险,智能合约的漏洞、黑客攻击等问题可能会给去中心化金融带来巨大损失,由于去中心化金融系统的复杂性,普通投资者可能难以识别和防范这些风险。

3、流动性问题

去中心化金融的交易通常基于特定的区块链平台,这使得其流动性受到限制,在某些情况下,投资者可能面临无法及时买入或卖出的问题,从而导致损失,跨平台之间的互操作性也面临挑战,进一步限制了金融资产的流动性。

4、隐私保护问题

虽然区块链技术具有匿名性,但在去中心化金融中,交易数据仍然可以被追踪和分析,这可能导致个人隐私泄露,甚至被用于不正当目的,缺乏有效的隐私保护机制,可能导致去中心化金融引发信任危机。

5、系统性风险

去中心化金融在实际操作中,可能引发新的系统性风险,去中心化借贷平台可能引发信贷风险,进而影响整个金融系统的稳定,去中心化金融与传统金融系统的紧密联系可能加大系统性风险的传播和扩散。

对策与建议

针对去中心化金融的弊端,本文提出以下对策与建议:

1、加强监管:政府应加强对这一新兴领域的监管力度,制定相关法规和政策,规范市场秩序,打击非法活动。

2、提高安全性:加强对智能合约的安全审计,防范黑客攻击,投资者也应提高风险意识,谨慎投资。

3、促进互操作性:解决去中心化金融的流动性问题,需要促进不同区块链平台之间的互操作性,提高金融资产的流动性。

4、加强隐私保护:建立隐私保护机制,保护用户隐私,提高市场的透明度,同时建立信任机制以维护市场秩序和稳定。

去中心化金融作为新兴领域具有许多潜在优势和机遇的同时也存在着诸多亟待解决的问题,在推动其发展的同时应加强对这些问题的研究和应对,政府、企业和投资者应共同努力规范市场秩序提高安全性和流动性加强隐私保护以推动去中心化金融健康、可持续发展。